Как в 1с зуп начислить материальную помощь

Дата публикации 06.10.2022

Использован релиз 3.1.23

Для выплаты материальной помощи сотруднику (который призван на военную службу по мобилизации; находится в запасе, но заключил контракт на военную службу по п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ; заключил контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы РФ; проходит военную службу в Вооруженных Силах РФ по контракту или в войсках национальной гвардии РФ, воинских формированиях и органах по п. 6 ст. 1 Федерального закона от 31.05.1996 № 61-ФЗ «Об обороне») в программе необходимо выполнить следующие действия.

1. Настроить новый вид начисления.

Для начисления материальной помощи в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний) на закладке Материальная помощь установите флажок Выплачивается материальная помощь сотрудникам. При установке флажка в плане видов начислений (раздел Настройка – Начисления) будет доступен вид начисления Материальная помощь, не облагаемая налогами, который настроен и готов к использованию (при необходимости его настройки можно уточнить).

Если вид начисления Материальная помощь, не облагаемая налогами используется по другим основаниям выплаты материальной помощи, то следует копированием создать новый вид начисления, например, Материальная помощь при мобилизации (рис. 1). Настройки вида начисления сморите в статье. При этом:

- на закладке Зависимости в табличной части Зависимые удержания уточните список удержаний, в расчетную базу которых входит данное начисление;

- на закладке Налоги, взносы, бухучет:

- в разделе НДФЛ установите переключатель в положение не облагается (п. 93 ст. 217 НК РФ);

- в разделе Страховые взносы в поле Вид дохода выберите способ учета доходов сотрудников при исчислении страховых взносов — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих (пп. 18 п. 1 ст. 422 НК РФ и пп. 15 п. 1 ст. 20 Федерального закона от 24.07.1998 № 125-ФЗ);

- в разделе Исполнительное производство в поле Вид дохода с 1 мая 2022 г. укажите значение (установлено по умолчанию) 1 – Заработная плата и иные доходы с ограничением взыскания.

2. Начислить материальную помощь при мобилизации можно с помощью документа Материальная помощь (раздел Зарплата – Материальная помощь) (рис. 2).

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Начисление материальной помощи в 1С 8.3

Выделение сотруднику от предприятия дополнительной материальной помощи является достаточно частым явлением, поэтому в 1С:ЗУП есть возможность учёта выплаты материальной помощи по случаю бракосочетания, рождения ребёнка, отпуска по болезни или учебе, а также возможность учёта начислений бывшим работникам предприятия.

Согласно принятому на общем собрании учредителей предприятия решению, сумма выплат матпомощи может либо входить в состав чистой прибыли, либо быть включённой в пункт иных расходов.

Согласно 23 пункту ст. 270 НК РФ, сумма материальной помощи, которая включена в иные расходы, относится к издержкам, которые не рассматриваются в целях налогообложения прибыли. Поэтому, если предприятие выплачивает матпомощь из нераспределённой прибыли, то проводка будет происходить по 84 счёту, иначе – по счёту 91.02 (иные расходы).

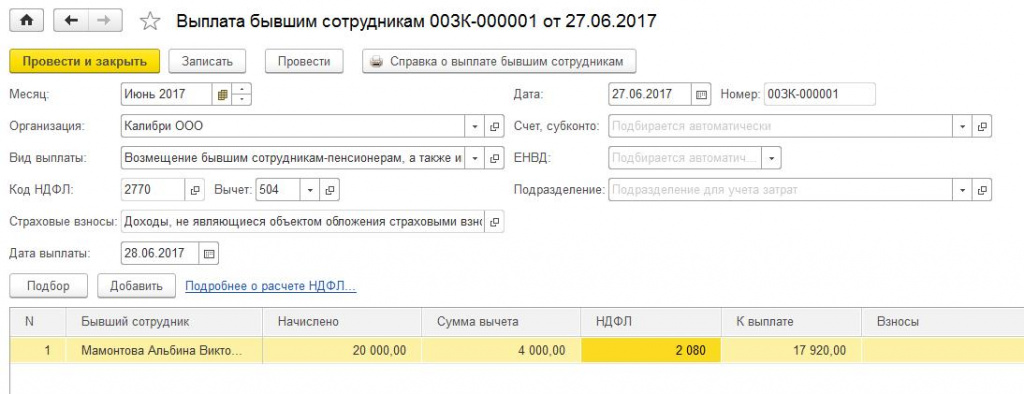

В качестве примера рассмотрим, как отобразить в программном решении «1С:Зарплата и Управление Персоналом» ред. 3.1. выплату материальной помощи бывшей работнице Мамонтовой А. В., которая находится на пенсии.

Мамонтовой А. В. была выплачена матпомощь в размере 20 тыс. руб. по причине того, что она перенесла хирургическую операцию.

Настройка 1С:ЗУП 3.1

Для того чтобы в программе появилась возможность начисления материальной помощи, нужно зайти в настройки расчёта заработной платы и активировать параметр выплаты доходов бывшим работникам организации:

Меню «Настройка» -> Расчет зарплаты

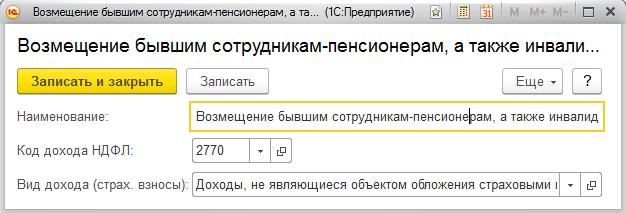

Материальная помощь облагается подоходным налогом и страховыми взносами различно, поэтому необходимо настроить справочник «Виды выплат бывшим сотрудникам»:

Меню «Выплаты» -> См. также -> Виды выплат бывшим сотрудникам

Для того чтобы настроить выплаты уволенным работникам организации по случаю их выхода на пенсию, а также для настройки возмещения инвалидам стоимости лекарственных препаратов, необходимо выбрать соответствующий вид выплаты в программе.

Регистрация выплаты матпомощи

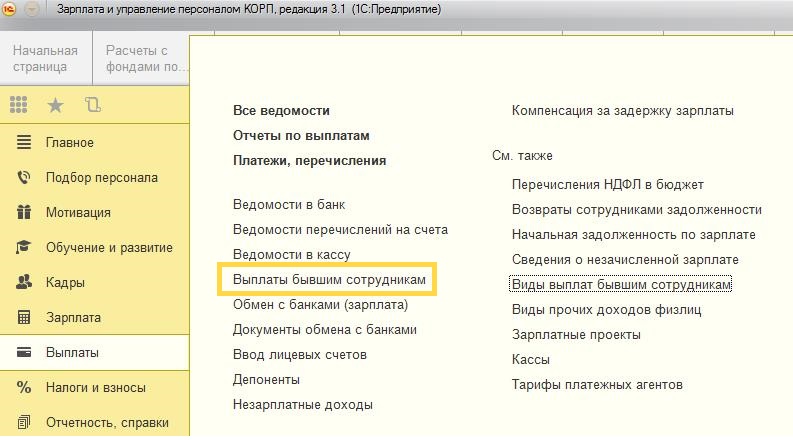

Далее материальную помощь необходимо зарегистрировать. Для этого нужно воспользоваться документом «Выплата бывшим сотрудникам», который специально предназначен для того, чтобы зафиксировать сумму подоходного налога и (или) страховых взносов, а потом отразить их в отчётности.

Меню «Выплаты» -> Выплаты бывшим сотрудникам

Создаем новый документ, заполняя в нём все графы, среди которых:

• Месяц – указываем именно тот месяц, в котором была зарегистрирована в программе матпомощь.

• Вид выплаты, определиться с которым можно при помощи справочника «Виды выплат…». Если вид выплат предусматривает дополнительное удержание взносов или налогов, то такие строки, как Вычет, Код НДФЛ и Страховые взносы будут заполнены автоматическим образом.

• Дата выплаты.

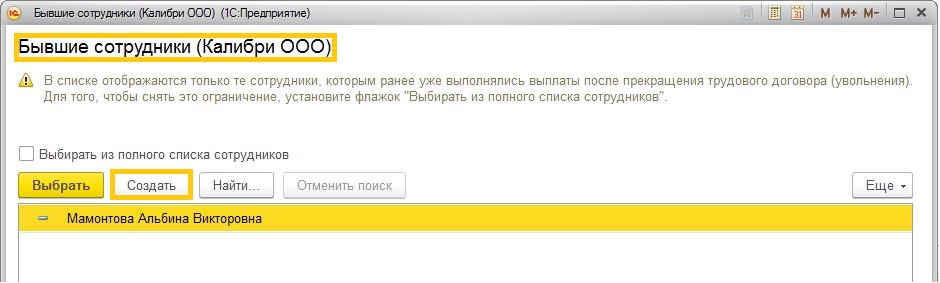

• При добавлении бывшего работника в табличную часть, появится форма с ограниченным выбором работников, в которой будут отображаться только те сотрудники, которым уже начислялись выплаты, или те, кто раньше работал на предприятии. В том случае, если сотрудник ушёл из организации до того момента, как начался вестись учёт в программе, то его необходимо просто включить в этот список через окно подбора:

• Начислено (сумма выплаты).

• Сумма вычета. Представляет из себя сумму вычета по доходу, где страховые взносы и НДФЛ рассчитываются автоматическим образом.

• НДФЛ. В данной графе отображаются сведения по удержанию. Кроме этого, здесь также можно увидеть данные по расчету НФДЛ.

• К выплате (итоговая сумма материальной помощи).

• Взносы (отображается сумма страховых взносов, которые были начислены).

Вернемся к примеру: Мамонтовой А. В., которая до этого за налоговый период не получала матпомощь, было начислено 20 тыс. руб. Наибольшая сумма вычета для этого вида дохода за текущий налоговый период достигает 4 тыс. руб. Исходя из этого, без НДФЛ ей будет выплачено 17 920 руб.

В этом документе также предусматривается печатная форма, которая выглядит так:

Анализ

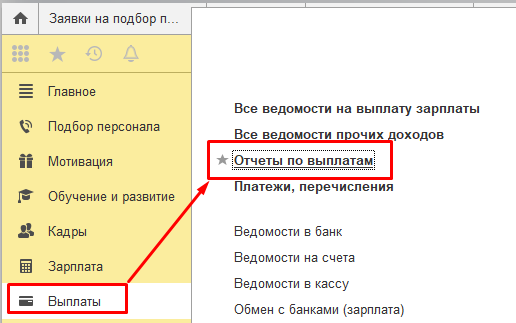

Для получения полной информации и анализа выплат бывшим работникам можно воспользоваться отчётом «Незарплатные доходы»

Меню «Выплаты» -> Отчеты по выплатам

Форма отчета выглядит следующим образом:

Материальная помощь к отпуску в 1С: ЗУП ред. 3.1

Материальной помощью признается единоразовая выплата, которая производится деньгами или в натуральной форме. Она предоставляется работникам или их семьям. При этом выплата несет социальный характер, поэтому не включается в структуру заработной платы (норма установлена статьями 129 и 135 ТК РФ). Данная помощь оказывается сотрудникам в момент тяжелой ситуации жизни либо по решению руководства работодателя. Поскольку именно сейчас, у многих людей тяжелая ситуация, поэтому актуально рассмотреть ее в статье.

Работодатель имеет право выплатить своим специалистам материальную помощь для преодоления следующих тяжелых жизненных ситуаций:

- Достижение пенсионного возраста и выход на пенсию.

- Тяжелая болезнь.

- Затруднительное финансовое положение.

- Ежегодный отпуск.

- Рождение у сотрудника ребенка (детей).

- Вступление в брак.

Условия начисления, выплаты материальной помощи, а так же сроки выплаты устанавливает работодатель. Они находят отражения в коллективном договоре или отдельных приказах. Например, приказ о материальных выплатах сотрудникам. Безусловно есть упоминание о материальной помощи в трудовом договоре. Руководитель компании имеет право осуществить выплату только на основании приказа. Хотя это решение может повлечь за собой проблемы с учетом и как следствие с налоговыми органами.

Сумма выделяемой материальной помощи может изменяться в зависимости от некоторых факторов. К ним относятся должностной оклад, стаж работы, трудовая дисциплина и т.п.

Для того, чтобы претендовать на получение материальной помощи, сотруднику требуется написать произвольное заявление на имя руководителя компании. В нем необходимо указать причину, которая позволяет получить помощь. Для этого необходимо предоставлять подтверждающие документы (свидетельство о заключении брака, рождении ребенка, справка из больницы). После рассмотрения работодатель принимает решение удовлетворить просьбу или отказать. Если заявление будет одобрено, издается приказ по компании. В нем указывается сумма, основание, способ выдачи материальной помощи и ответственный работник за выполнение приказа.

Налоговый Кодекс РФ статьями 217 и 422 освобождает материальную помощь от налогов (НДФЛ и соцфондов в сумме 4 тысячи рублей в год). Такие выплаты не должны быть регулярными. При проведении проверки такие выплаты на регулярной основе могут признать скрытым премированием.

В случае наличия положения о материальных выплатах в трудовых или коллективных договорах, расходы по выплате материальной помощи возможно учитывать для целей налогообложения. Такую норму устанавливает Минфин письмом 03-03-03-06/1/43912 датированным 02.09.2014 г. и письмом 03-11-06/2/219 датированным 24.09.2012 г. В случаях, когда нет указанных в письме обстоятельств, такие расходы не принимаются для налогового учета.

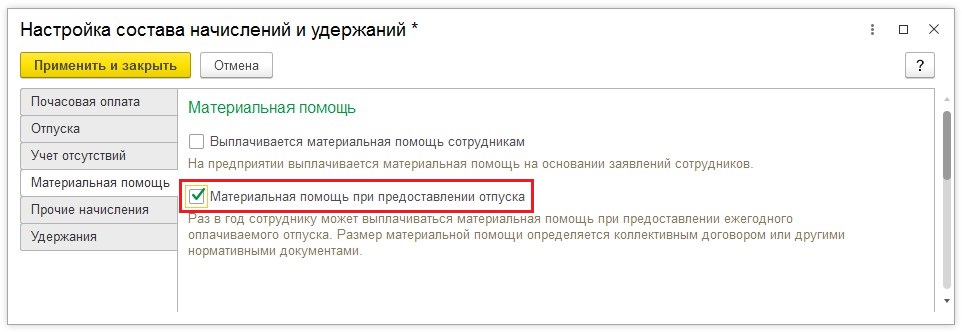

Предлагаю изучить как начислять и выплачивать материальную помощь при предоставлении ежегодного отпуска. Эту работу проведем на платформе 1С:Зарплата и Управление персоналомсборки 3.1.

Для того, чтобы начать работу в программе, нужно активировать функционал. Переходим во вкладку «Настройка» и активируем пункт «Расчет оплаты». Откроется новое окно, в нем необходимо перейти в пункт «Настройка состава начислений и удержаний». Затем выберите и активируйте пункт «Материальная помощь при предоставлении отпуска» из меню «Материальная помощь».

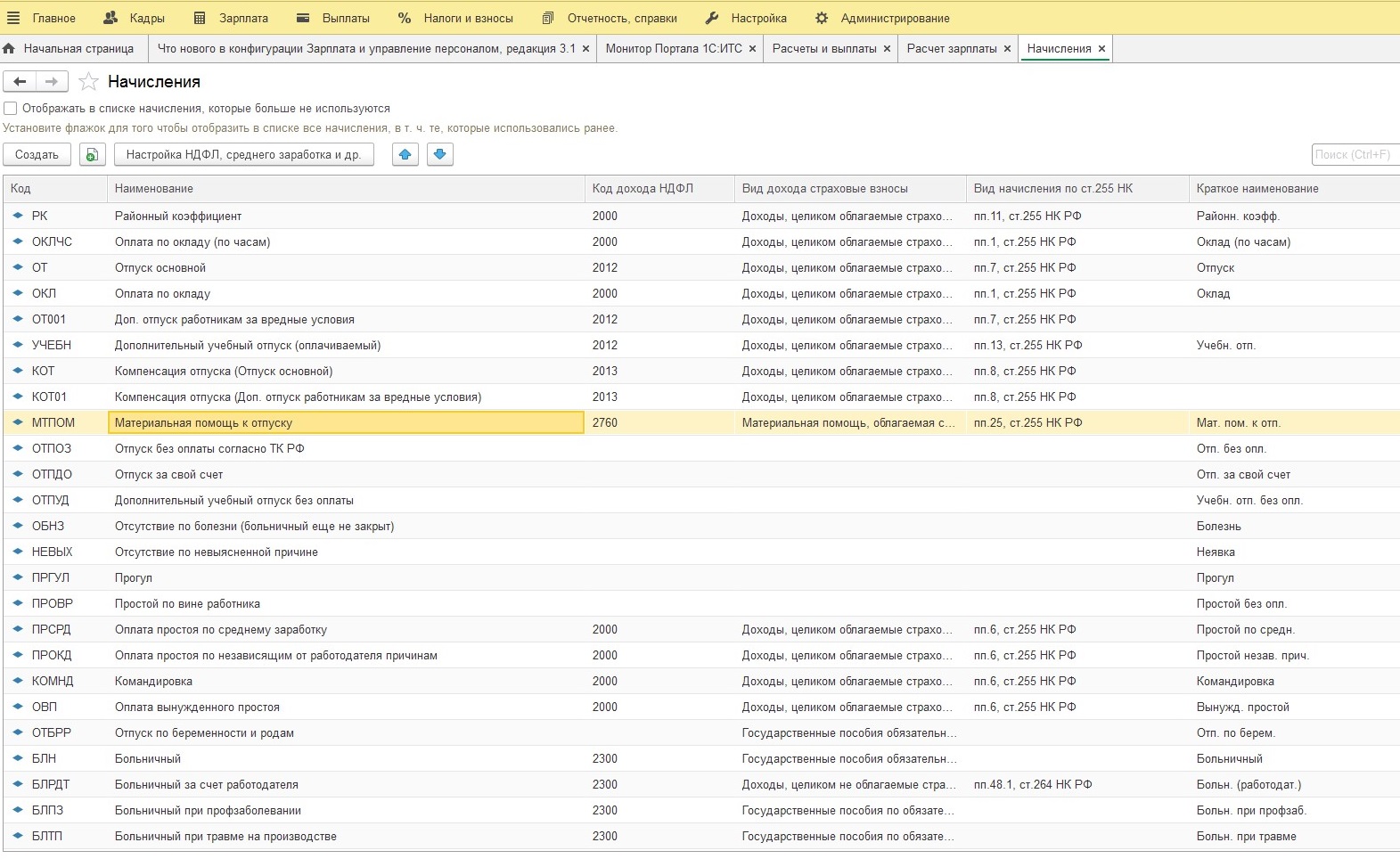

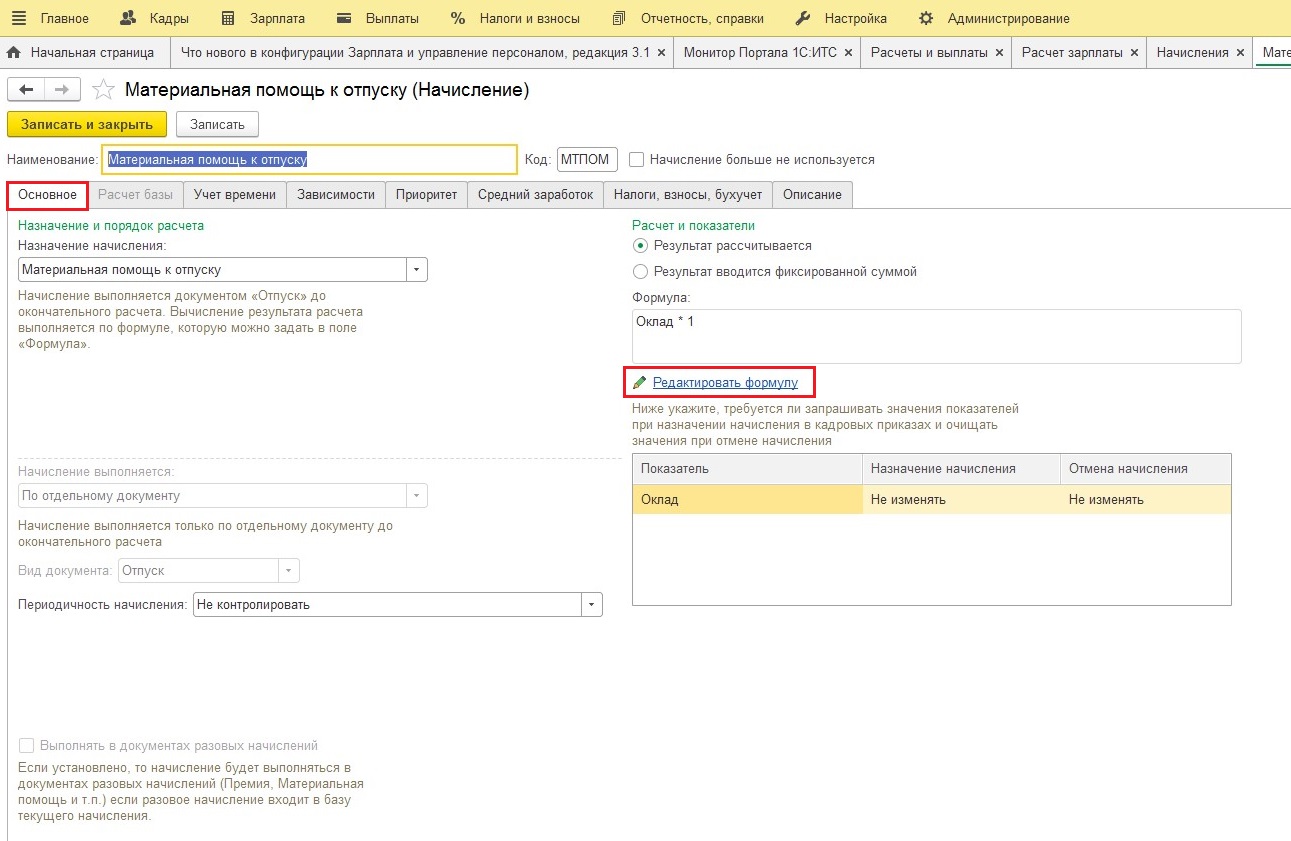

После проведения этих действий пользователь получит доступ к начислению «Матпомощь к отпуску» (оно появилось в меню пункта «Настройка», а далее перейти в «Начисления»).

Этот вид начисления уже активен и готов к применению. При необходимости возможно произвести точную настройку. Займемся его настройкой и редактированием. Для этого активируем функцию двойным щелчком мыши.

Откроется вкладка «Основное» где возможно увидеть формулу для начисления материальной помощи. Пользователю доступно редактирование формулы.

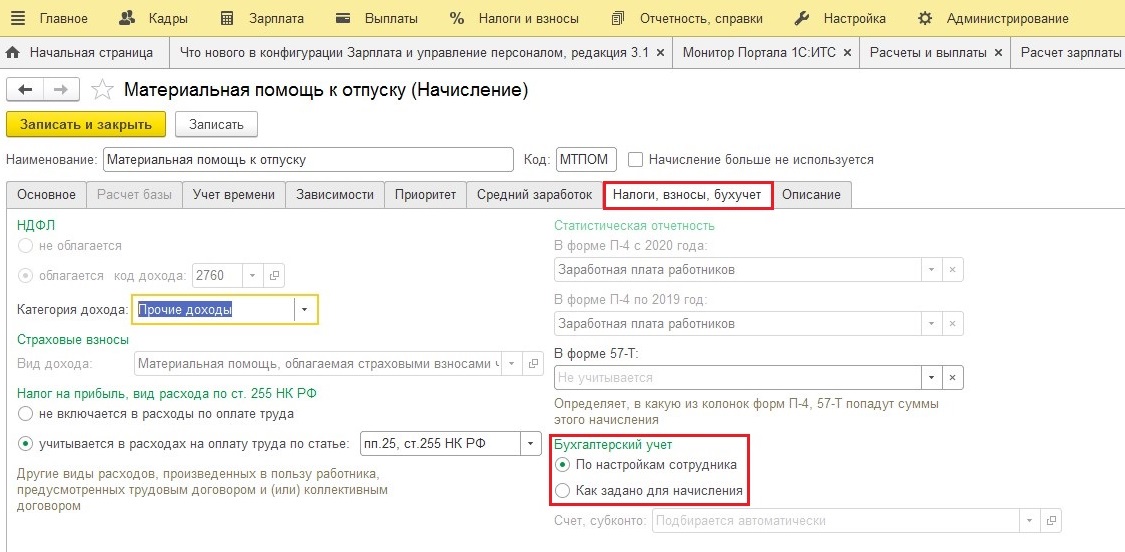

В папке «Налоги, взносы, бухучет» предусмотрена возможность для изменения метода отражения в бухучете выплат материальной помощи и формирования проводок. В программе по умолчанию активирован пункт «По настройкам сотрудника». Пользователь имеет возможность применять для всех работников единый метод расчета, если активировать пункт «Как задано для начисления». Справочник «Способы отражения зарплаты в бухгалтерском учете» позволяет выбрать счет и субконто.

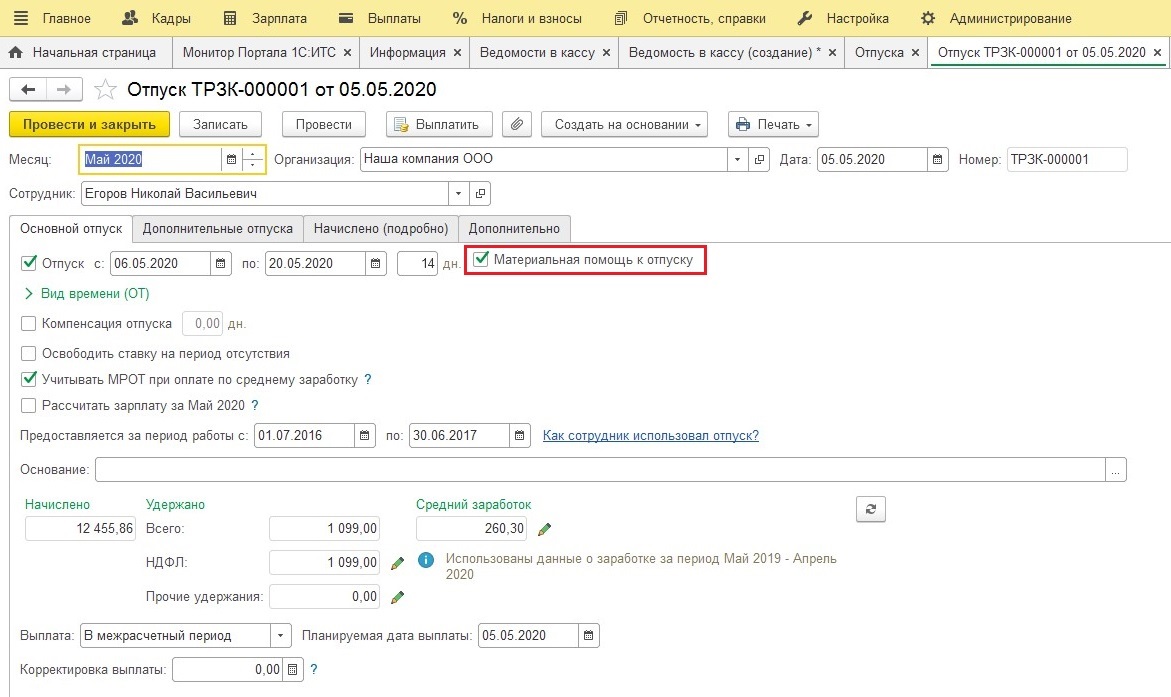

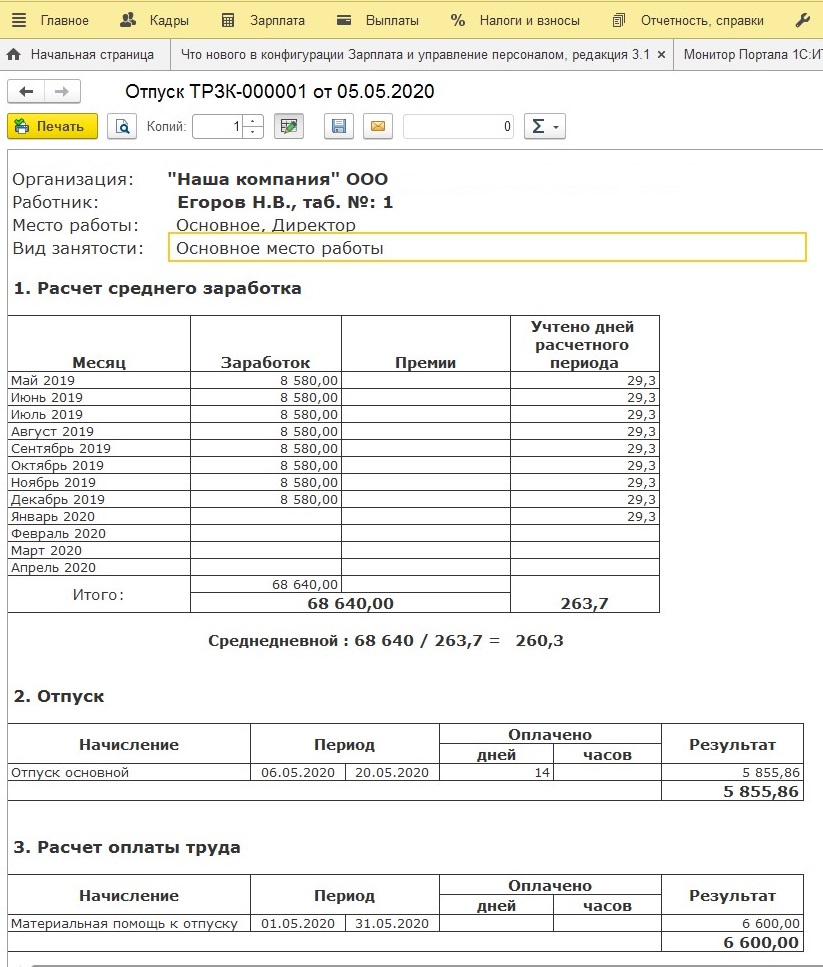

Для начисления материальной помощи к отпуску нужно перейти к документу «Отпуск» из меню «Зарплата». Пользователю нужно активировать пункт «Материальная помощь к отпуску» из основной вкладки документа.

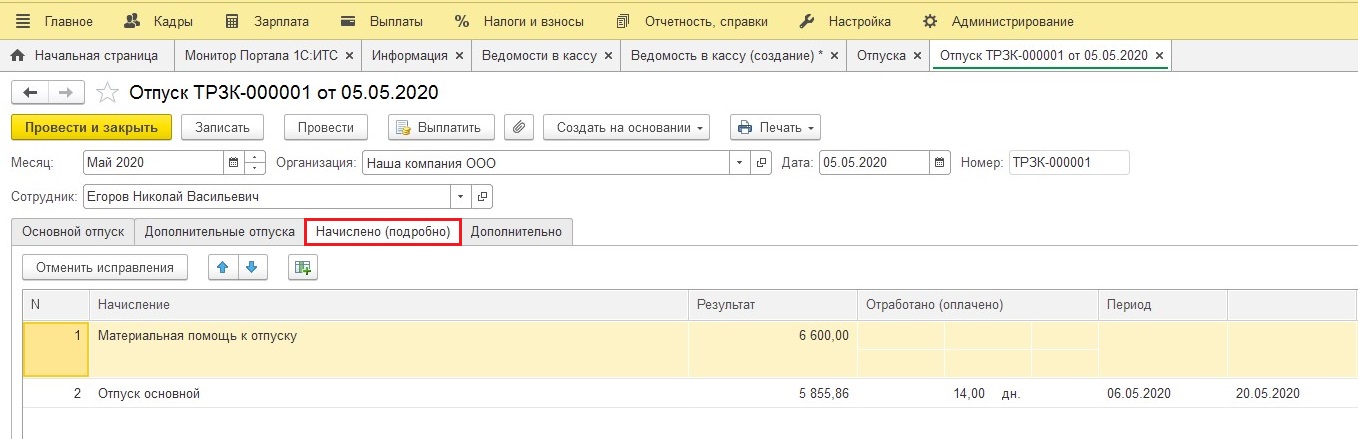

Расчет суммы отпускных и выплаты материальной помощи можно увидеть в папке «Начислено (подробно)». Для нашего примера берем сумму 6600 рублей, которая равна должностному окладу.

Сумма НДФЛ, которая подлежит удержанию указана во вкладке «Удержано» и составляет 1099 рублей.

Расчет происходит следующим методом:

- общее начисление 6600+5855,86=12455,86 рублей;

- не облагается НДФЛ 4 тысячи рублей;

- расчет налога (12455,86–4000)х13 процентов=1099 рублей.

Просмотр и распечатка готовых расчетов отпускных и матпомощи в программе предусмотрена. Для этого откройте вкладку «Отпуск», щелкните «Печать», а затем «Подробный расчет начислений».

Процесс выплаты материальной помощи при уходе в отпуск можно проводить несколькими методами.

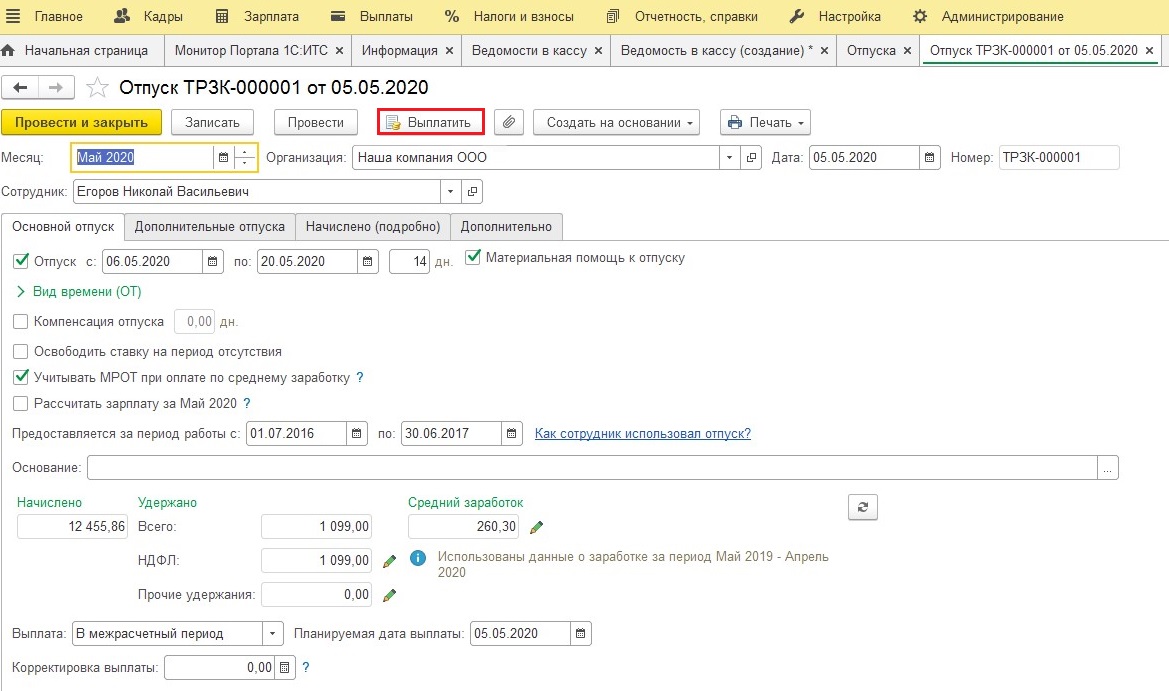

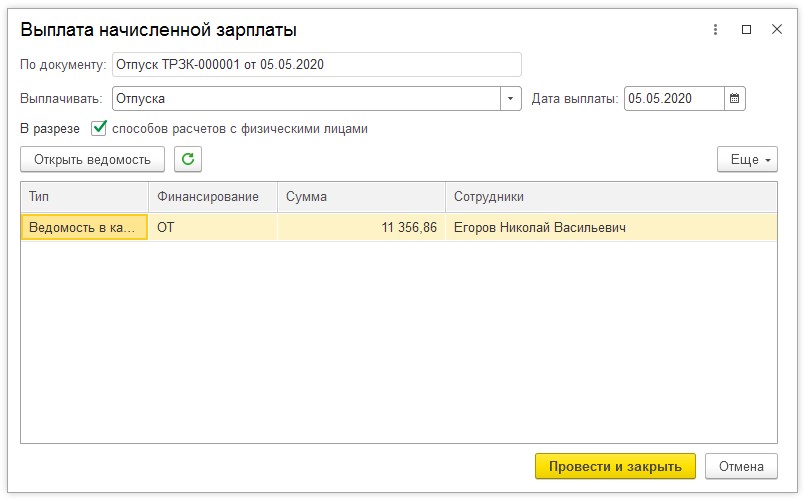

1. Сформируем ведомость для выплаты активируя пункт «Выплатить» из вкладки «Отпуск».

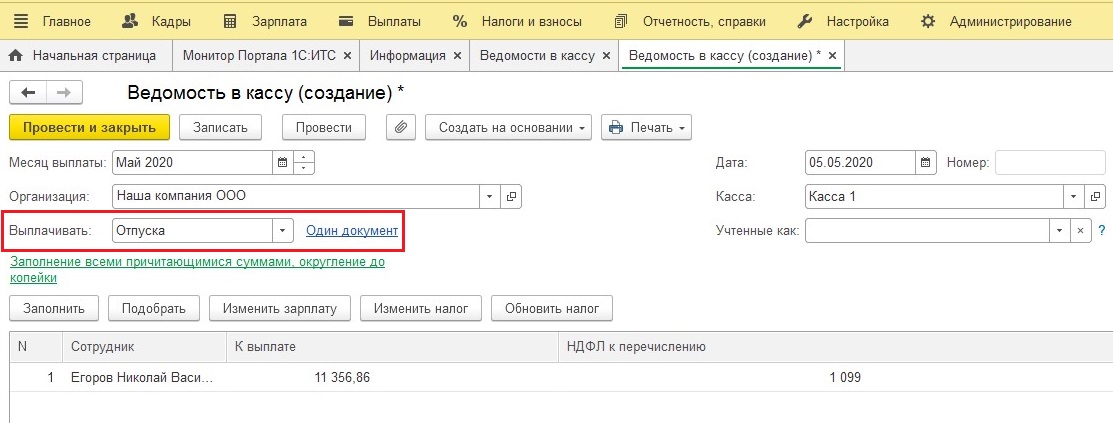

2. Выплата производится при создании одного документа из вкладки «Выплаты»: «Ведомость на счета», «Ведомость в кассу» либо «Ведомость в банк». Пользователю необходимо выбрать способ выплаты и документ, на основании которого будет произведены расчеты с сотрудником. Активируется пункт меню с помощью галочки.

Необходимые расчеты страховых выплат из суммы материальной помощи при получении отпускных более 4 тысяч рублей пройдут в папке «Взносы», пункте «Начисление зарплаты и взносов» из вкладки «Зарплата».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как в 1С:Зарплата и управление персоналом ред. 3.1 начислить материальную помощь в связи со смертью родственника?

Как в 1С:Зарплата и управление персоналом ред. 3.1 начислить материальную помощь в связи со смертью родственника?

Ответ:

Материальная помощь в связи со смертью родственника не облагается налогами и взносами. В разделе «Настройка» — «Расчет зарплаты» — «Настройка состава начислений и удержаний» на закладке «Материальная помощь» нужно поставить флажок «Выплачивается материальная помощь сотрудникам». В разделе «Настройка» — «Начисления» становится доступно начисление «Материальная помощь, не облагаемая налогами». Начисление материальной помощи, не облагаемой налогами и взносами в связи со смертью родственника, производится при помощи документа «Материальная помощь» в разделе «Зарплата» — «Материальная помощь». Создаем документ. По кнопке «Подбор» выбираем сотрудника, которому начисляется материальная помощь. В поле «Выплата» указывается способ выплаты. Если выплата производится в межрасчетный период, то можно сразу создать документ на выплату материальной помощи. Если выплата производится вместе с зарплатой, то начисление «Материальная помощь, не облагаемая налогами» попадет в документ «Начисление зарплаты и взносов». При синхронизации данных с бухгалтерской программой сумма материальной помощи сотруднику в связи со смертью члена (членов) его семьи отражается по дебету счета 91.02 «Прочие расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.