Как в «1С:Бухгалтерии 8» списать основное средство при применении новых ФСБУ

Начиная с версии 3.0.97 в «1С:Бухгалтерии 8» внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 «Основные средства» с учетом требований ФСБУ 5/2019 «Запасы». Эксперты 1С рассказывают о новых возможностях программы.

Порядок учета ценностей, извлекаемых при списании ОС

Начиная с бухгалтерской (финансовой) отчетности за 2021 год организация должна применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н). Организация может принять решение применять указанный стандарт ранее установленного срока.

Основные новации ФСБУ 5/2019 подробно изложены в информационном сообщении Минфина России от 10.04.2020 № ИС-учет-27.

В частности, новым стандартом изменен порядок определения фактической себестоимости запасов, остающихся от выбытия основных средств (ОС) или извлекаемых в процессе их текущего содержания, ремонта, модернизации или реконструкции (п. 16 ФСБУ 5/2019). Затратами, включаемыми в фактическую себестоимость таких материальных ценностей, считается наименьшая из следующих величин:

- стоимость, по которой учитываются аналогичные запасы, приобретенные (созданные) организацией в рамках обычного операционного цикла (по сути — это рыночные цены);

- сумма балансовой стоимости списываемых основных средств и затрат, понесенных в связи с демонтажем и разборкой объектов, извлечением материальных ценностей и приведением их в состояние, необходимое для потребления (продажи, использования) в качестве запасов.

Согласно Рекомендации Бухгалтерского методологического центра (БМЦ) № Р-63/2015-КпР «Материальные ценности от ликвидации основных средств» (принята Фондом «НРБУ «БМЦ» 24.04.2015), в момент извлечения запасов от ликвидации ОС в бухгалтерском учете (БУ) доход не образуется, поскольку:

- поступления новых активов в организацию не происходит;

- экономических выгод организация не получает, так как выбывающее основное средство уже признавалось активом организации, и в прошлом организация несла затраты на его получение и последующую эксплуатацию.

Поэтому материальные ценности от ликвидации ОС следует принимать к учету за счет балансовой стоимости выбывающего объекта одновременно с его списанием с учета (п. 3 Рекомендации Р-63).

Если материальные ценности, остающиеся от ликвидации ОС, планируется продать, то такие активы признаются долгосрочными активами к продаже (ДАП).

Учет ДАП регулируется ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н).

При списании объекта ОС ДАП оценивается по наименьшей из величин (п.п. 2, 4 Рекомендации Р-63):

- суммы балансовой стоимости списываемых ОС и за-трат на извлечение ценностей и доведение их до состояния, пригодного к продаже;

- чистой стоимости продаж. Это предполагаемая цена продажи ценностей, уменьшенная на сумму ожидаемых затрат, необходимых для их извлечения из ликвидируемого объекта, доведения их до готовности к продаже и осуществления продажи.

Для целей налогообложения прибыли рыночная стоимость полученного имущества включается в состав внереализационных доходов на дату составления акта о списании объекта ОС (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поскольку порядок учета извлекаемых материальных ценностей в бухгалтерском и налоговом учете (НУ) различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

Учет доходов и расходов при выбытии ОС

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организация обязана применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н). По решению организации ФСБУ 6/2020 и ФСБУ 26/2020 можно применять досрочно.

Подробный комментарий ФСБУ 26/2020 и ФСБУ 6/2020 изложен в информационных сообщениях Минфина России от 03.11.2020 № ИС-учет-28, ИС-учет-29.

В частности, в ФСБУ 6/2020 уточнен порядок отражения в бухгалтерском учете операций по выбытию ОС (п.п. 42-44 ФСБУ 6/2020):

- при списании объекта ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости;

- затраты на демонтаж, утилизацию объекта и восстановление окружающей среды признаются расходами периода, в котором были понесены (если в отношении этих затрат ранее не было признано оценочное обязательство);

- разница между суммой балансовой стоимости списываемого объекта ОС и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС. Таким образом, финансовый результат от выбытия ОС теперь отражается в отчете о финансовых результатах свернуто.

В налоговом учете остаточная стоимость объекта ОС при его ликвидации и при применении линейного метода начисления амортизации единовременно учитывается в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Убыток от реализации ОС учитывается в особом порядке по правилам, изложенным в пункте 3 статьи 268 НК РФ.

Разные правила учета убытков в бухгалтерском и налоговом учете также могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02.

О новых стандартах бухгалтерского учета см. в рубрике «Новые ФСБУ с 2021 года».

Отражение ликвидации ОС в «1С:Бухгалтерии 8»

Начиная с версии 3.0.97 в «1С:Бухгалтерии 8» внесены изменения в бухгалтерский учет доходов и расходов при ликвидации основных средств после перехода на ФСБУ 6/2020 «Основные средства» с учетом требований ФСБУ 5/2019 «Запасы». Рассмотрим на примере.

Пример

Организация (ОСНО, плательщик НДС) переходит на применение ФСБУ 6/2020 с 2022 года.

В феврале 2022 года организация списывает одно из основных средств в связи нерентабельностью его использования.

В бухгалтерском и налоговом учете первоначальная стоимость ОС — 1 000 тыс. руб., накопленная амортизация — 325 тыс. руб., сумма ежемесячной амортизации ОС — 25 тыс. руб. Для демонтажа основного средства привлекается сторонняя организация. Стоимость работ по демонтажу составила 120 тыс. руб. (в т. ч. НДС 20 %).

Оценочное обязательство по демонтажу, утилизации имущества и восстановлению окружающей среды ранее не признавалось, обесценение не учитывалось.

В процессе демонтажа извлечены материальные ценности, которые организация планирует использовать в обычной деятельности.

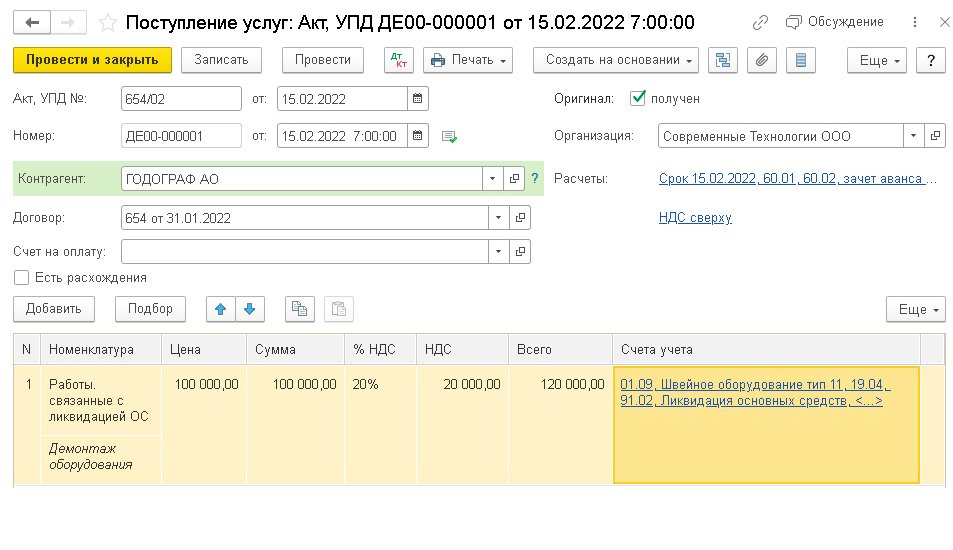

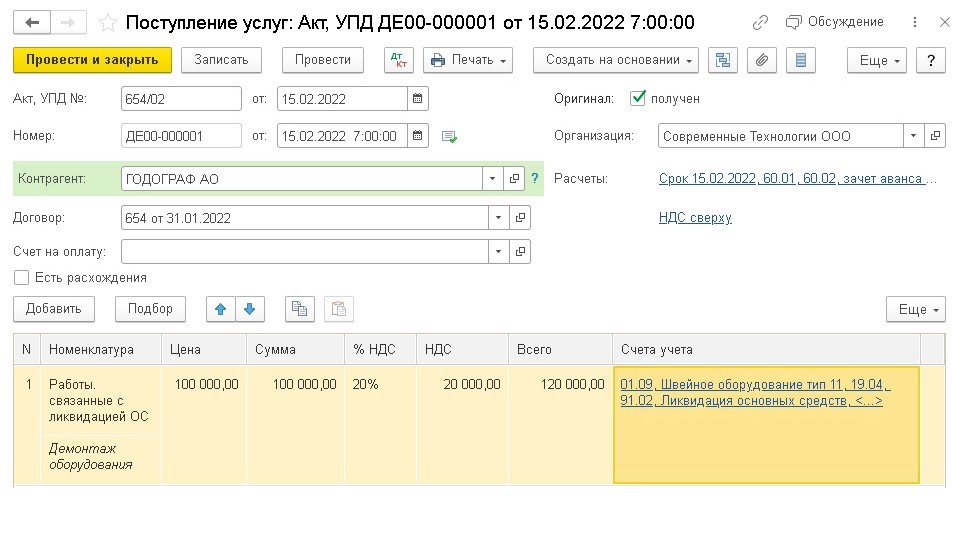

Затраты на демонтаж ОС с привлечением сторонней организации в программе можно отразить документом Поступление (акт, накладная УПД) с видом операции Услуги (рис. 1). В поле Счета учета следует отразить счета учета затрат по демонтажу для целей бухгалтерского и налогового учета.

Рис. 1. Отражение затрат на демонтаж ОС

В бухгалтерском учете затраты на демонтаж, утилизацию объекта ОС признаются расходами периода, в котором были понесены. В то же время указанные затраты необходимо учесть при определении:

- финансового результата от выбытия основного средства;

- стоимости материальных ценностей, извлекаемых при списании основного средства.

Именно поэтому затраты на демонтаж в бухгалтерском учете рекомендуем отражать на счете 01.09 «Выбытие основных средств» с указанием выбывающего ОС. По окончании процедуры выбытия балансовая стоимость объекта с учетом затрат на демонтаж, отраженная на счете 01.09, спишется на счет 91 «Прочие доходы и расходы» (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). При этом программа корректно рассчитает финансовый результат от выбытия ОС, а также сможет его учесть при определении стоимости извлекаемых ценностей.

В налоговом учете расходы на ликвидацию (демонтаж/разборку) выводимого из эксплуатации ОС включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265, п. 1 ст. 272 НК РФ). Поэтому в программе затраты на демонтаж в налоговом учете следует отражать на счете 91.02 «Прочие расходы».

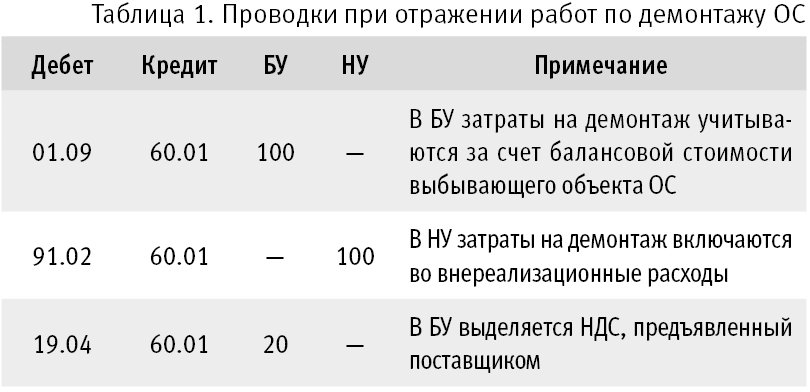

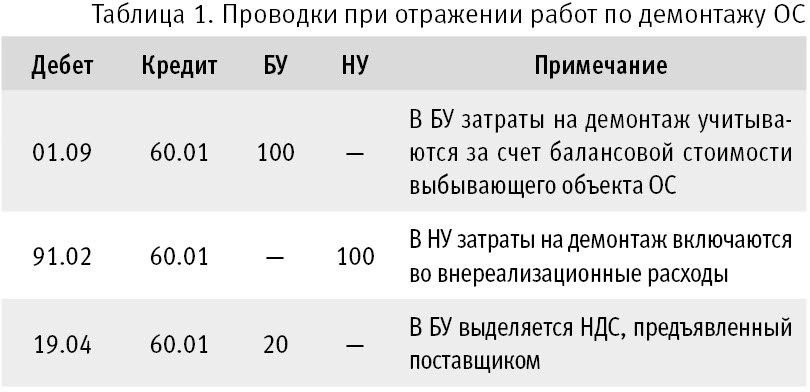

Проводки, сформированные при проведении документа поступления с видом операции Услуги, приведены в таблице 1.

Таблица 1. Проводки при отражении работ по демонтажу ОС

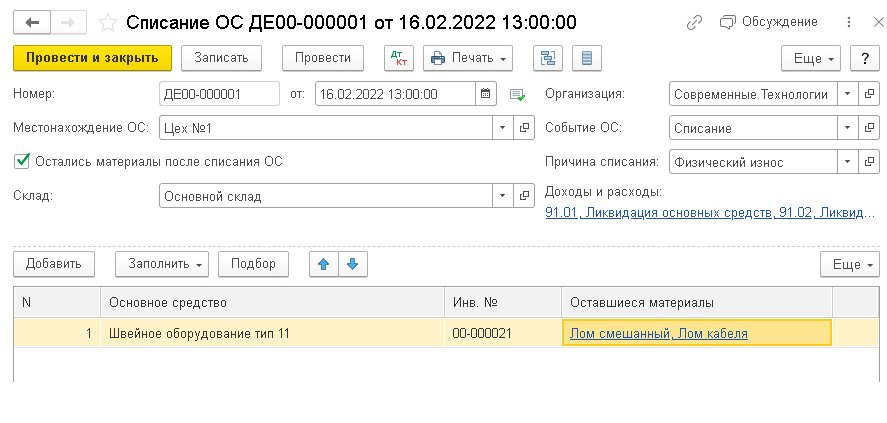

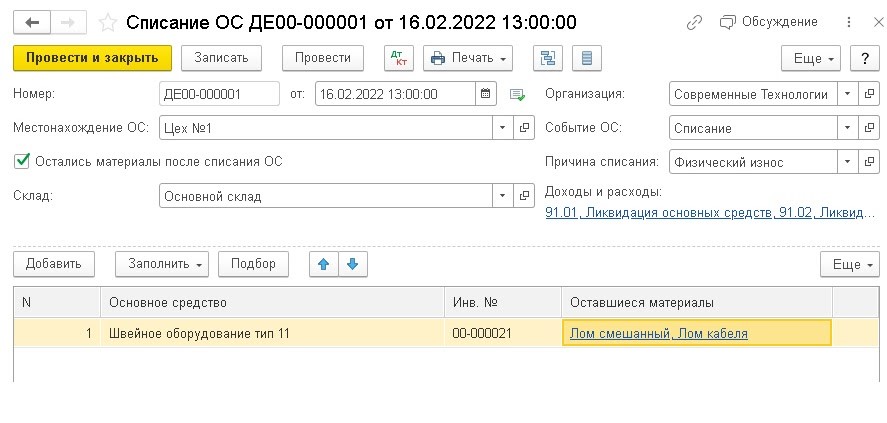

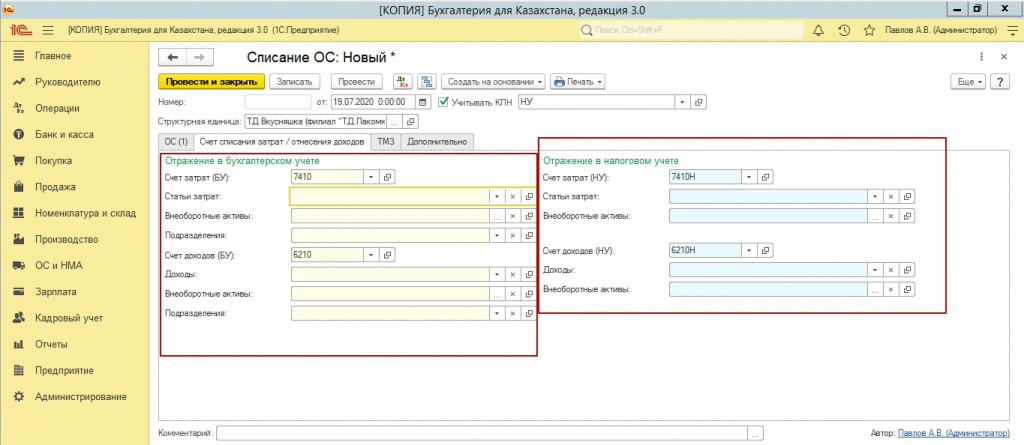

Как и раньше, списание ОС отражается одноименным документом, а доходы и расходы от списания учитываются на счетах 91.01 и 91.02 (рис. 2).

Рис. 2. Списание ОС

Но теперь в документе можно учесть материальные ценности, остающиеся при ликвидации ОС (далее — оставшиеся материалы).

Для этого в шапке документа следует установить флаг Остались материалы после списания ОС, после чего в табличной части документа появляется поле Оставшиеся материалы.

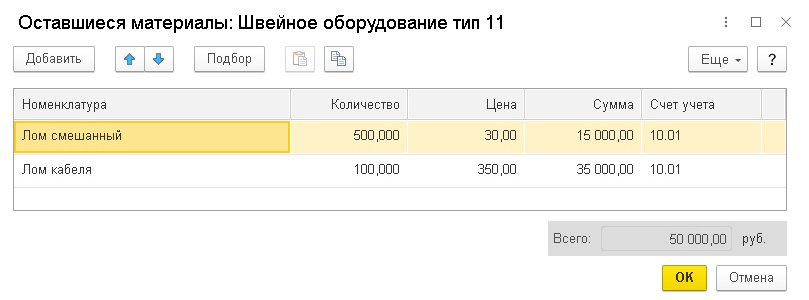

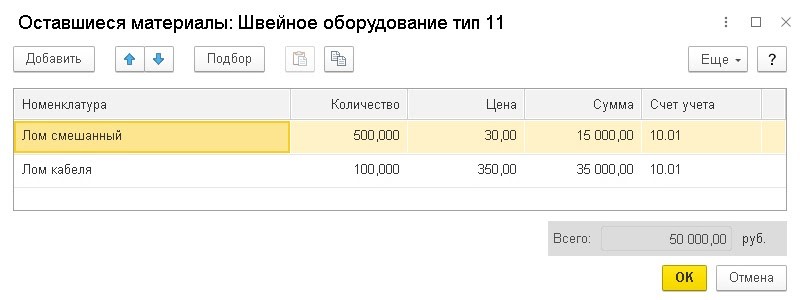

В поле Оставшиеся материалы размещена гиперссылка, по которой можно перейти в одноименную форму (рис. 3), где для каждого списываемого ОС можно указать наименование извлеченных материальных ценностей (выбрав их из справочника Номенклатура), их количество, рыночную цену и счета учета. Предположим, общая рыночная стоимость оставшихся материалов составляет 50 тыс. руб.

Рис. 3. Оставшиеся материальные ценности

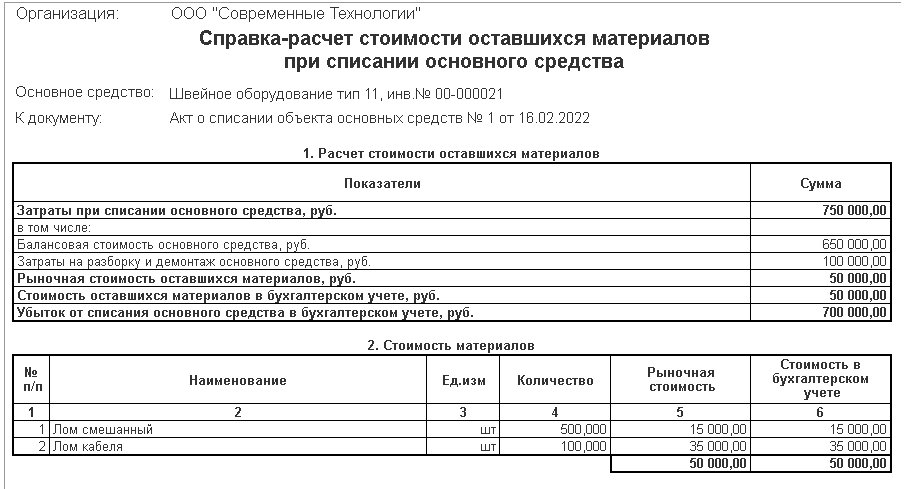

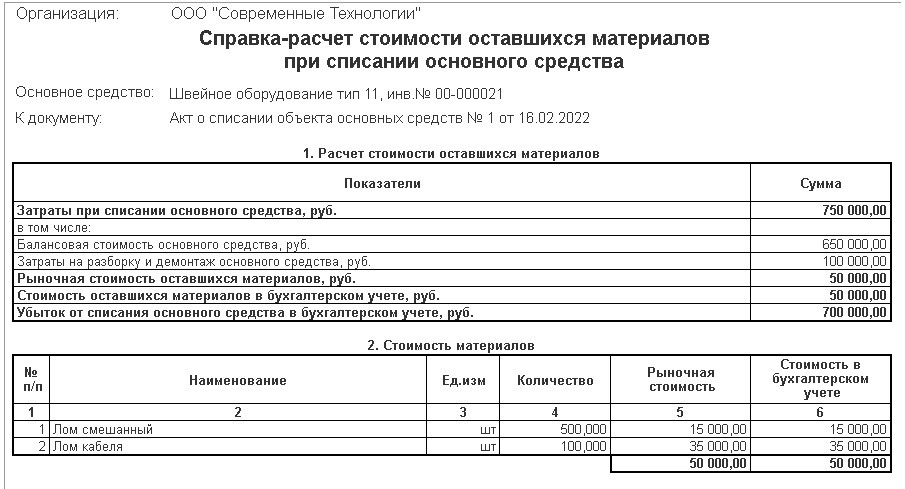

Из документа Списание ОС по кнопке Печать, помимо других печатных форм, использовавшихся ранее, теперь доступна справка-расчет Стоимость оставшихся материалов при списании ОС (рис. 4).

Рис. 4. Справка-расчет стоимости оставшихся материалов при списании ОС

- балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и начисленной амортизации за текущий месяц) — 650 тыс. руб. (1 000 тыс. руб. — 325 тыс. руб. — 25 тыс. руб.);

- затраты на демонтаж — 100 тыс. руб.;

- сумма затрат на выбытие ОС (балансовая стоимость ОС и затраты на его демонтаж) — 750 тыс. руб. (650 тыс. руб. + 100 тыс. руб.);

- рыночная стоимость оставшихся материалов — 50 тыс. руб.;

- фактической стоимостью оставшихся материалов считается их рыночная стоимость (50 тыс. руб.), поскольку она не превышает сумму балансовой стоимости ОС и затрат на его демонтаж (50 тыс. руб. < 750 тыс. руб.);

- финансовый результат от ликвидации ОС (расход) рассчитывается как разница между суммой затрат на выбытие ОС и фактической (рыночной) стоимостью оставшихся материалов и составляет 700 тыс. руб. (750 тыс. руб. — 50 тыс. руб.).

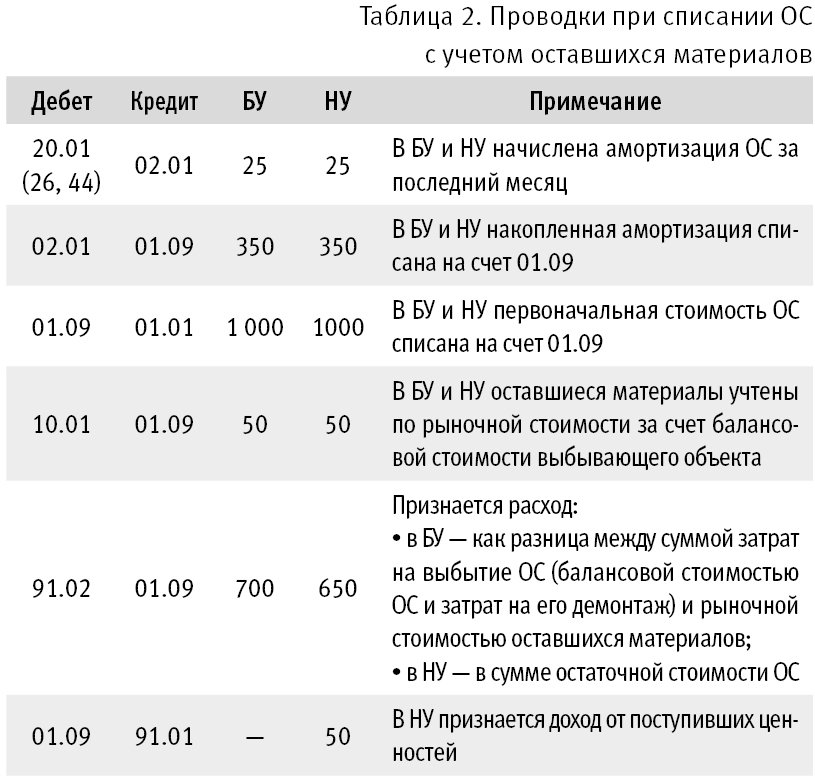

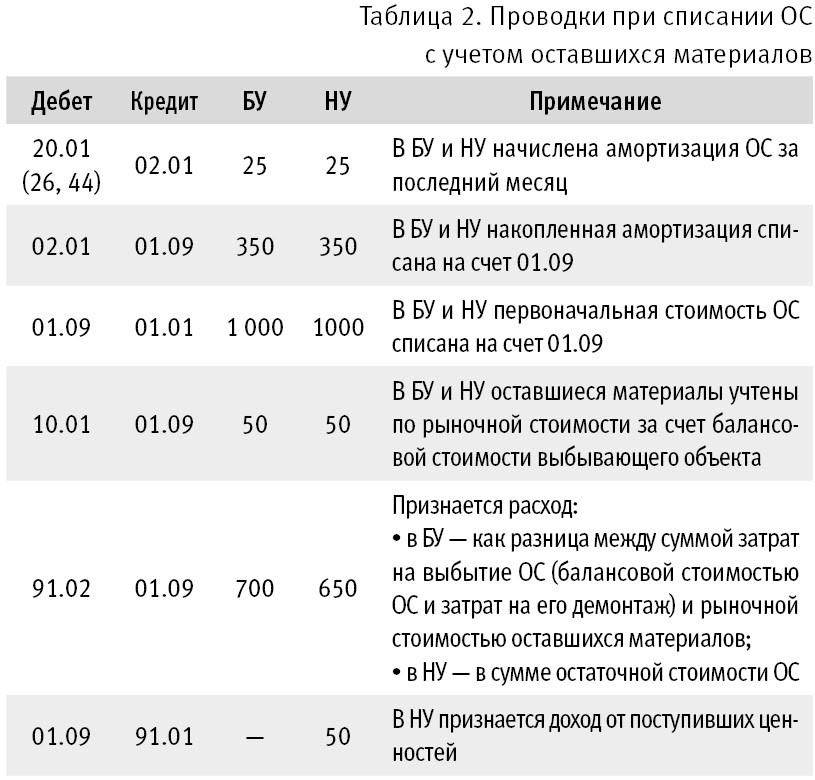

Проводки, сформированные при проведении документа Списание ОС, приведены в таблице 2.

Таблица 2. Проводки при списании ОС с учетом оставшихся материалов

В бухгалтерском учете выгоды от продажи извлеченных ценностей могут быть признаны доходом в момент их продажи при соблюдении условий ПБУ 9/99 «Доходы организации» (утв. приказом Минфина России от 06.05.1999 № 32н), но не в момент их извлечения (см. раздел «Основа для выводов» Рекомендации Р-63).

А если оставшиеся материалы будут иметь высокую стоимость?

Предположим, рыночная стоимость оставшихся материалов составляет 1 000 тыс. руб., то есть по условиям Примера превышает сумму балансовой стоимости ОС и затрат на его демонтаж (1 000 тыс. руб. > 750 тыс. руб.).

В этом случае фактической стоимостью всех оставшихся материалов будет считаться сумма балансовой стоимости ОС и затрат на его демонтаж (750 тыс. руб.). А стоимость каждой извлеченной материальной ценности программа рассчитает автоматически пропорционально рыночной стоимости, указанной в форме Оставшиеся материалы.

Сумма расхода в бухгалтерском учете рассчитывается как разница между суммой затрат на выбытие ОС (балансовой стоимостью ОС и затрат на его демонтаж) и фактической стоимостью оставшихся материалов (750 тыс. руб. — 750 тыс. руб.).

Таким образом, при проведении документа Списание ОС в бухгалтерском учете будет получен нулевой финансовый результат.

Поведение программы не изменится, если хозяйственные операции, описанные в Примере, отразить в 2021 году.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» . О новых возможностях «1С:Бухгалтерии 8» версии 3.0.95.0-98.0 эксперт 1С рассказывал 12.08.2021 на онлайн-лекции в 1С:Лектории .

Списание основных средств в 1С:Бухгалтерии 8 при применении новых ФСБУ

В 1С:Бухгалтерию 8 (начиная с версии 3.0.97) внесли корректировки в части бухучета доходов и расходов при ликвидации ОС после перехода на ФСБУ 6/2020 «Основные средства» с учетом требований ФСБУ 5/2019 «Запасы».

Правила учета ТМЦ, полученных при списании основного средства

При формировании бухотчетности с 2021 года компания обязана применять ФСБУ 5/2019 «Запасы», регламентированный Приказом Минфина от 15.11.2019 г. № 180н. Кроме того, его можно использовать и досрочно.

Основные моменты, касаемые новшеств по данному стандарту, указаны в информации Минфина от 10.04.2020 г. № ИС-учет-27.

К примеру, новым стандартом изменили правила определения фактической себестоимости запасов, которые получены при выбытии ОС или при его текущем содержании, ремонте, модернизации. Затратами, включенными в фактическую себестоимость этих ТМЦ, считается наименьшее из таких значений:

- стоимость, по которой учитываются аналогичные ТМЦ, приобретаемые или создаваемые компанией при стандартном операционном цикле. Иными словами — это рыночная цена;

- величина балансовой стоимости списываемых ОС и расходов, которые были при демонтаже или разборке ОС, извлечении ТМЦ и приведении их в состояние, пригодное для использования или реализации в качестве запасов.

В соответствии с Рекомендациями Бухгалтерского методологического центра № Р-63/2015-КпР при извлечении ТМЦ от ликвидации основного средства в бухучете доход не появляется, так как:

- нет поступления нового актива в компанию;

- у компании нет экономической выгоды, поскольку выбывающее ОС уже было ее активом, и она уже осуществляла в прошлом периоде расходы при его получении и эксплуатации.

Соответственно, ТМЦ при ликвидации основного средства нужно ставить на учет за счет балансовой стоимости ОС в момент его списания с бухучета.

Если ТМЦ остаются после ликвидации основного средства, и компания планирует их продать, то они принимаются как долгосрочные активы к продаже. Их учет регламентируется ПБУ 16/02 «Информация по прекращаемой деятельности», которое регламентировано Приказом Минфина от 02.07.2002 г. № 66н.

Когда основное средство списывается, долгосрочные активы к продаже нужно оценить по наименьшему из показателей:

- величины балансовой стоимости списываемого основного средства и расходов на извлечение ТМЦ и доведение их до состояния, которое пригодно к реализации;

- чистой стоимости продаж — предполагаемой цены реализации ТМЦ, уменьшенной на размер планируемых расходов, которые нужны для их извлечения из ОС, доведения до готовности к реализации и ее проведения.

В целях налогообложения прибыли рыночная стоимость ТМЦ включается во внереализационные доходы на дату заполнения акта о списании основного средства (ст. 250, 271 НК).

Так как правила учета извлекаемых ТМЦ в бухучете и налоговом учете имеют различия, этот момент способен вызвать временные разницы и необходимость признавать отложенный налог по ПБУ 18/02 «Учет расчетов по налогу на прибыль», регламентированному Приказом Минфина от 19.11.2002 г. № 114н.

Как учитывать доходы и расходы при выбытии основного средства

С бухотчетности за 2022 год компания должна использовать ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Организация самостоятельно принимает решение о том, что применяет данные стандарты до наступления официального срока их использования.

Подробные комментарии по указанным стандартам имеются в информации Минфина от 03.11.2020 г. № ИС-учет-28, № ИС-учет-29.

К примеру, в стандарте 6/2020 уточняются правила отображения в бухучете операций по выбытию основного средства:

- при списании ОС размеры накопленных амортизации и обесценения по нему переносятся в снижение его первоначальной стоимости;

- расходы на демонтаж, утилизацию ОС и восстановление окружающей среды являются затратами того периода, в котором они были (если по ним до этого не признавалось оценочное обязательство);

- разница между балансовой стоимостью списываемого ОС и расходов на его выбытие с одной стороны и поступлениями от его выбытия с другой стороны является доходом или расходом в составе прибыли (убытка) того периода, в котором производится списание ОС. Соответственно, финансовый результат при выбытии объекта указывается свернуто в отчете о финансовых результатах.

Что касается налогового учета, то остаточная стоимость ОС при ликвидации и использовании линейного метода расчета амортизационных отчислений единовременно учитывается как внереализационные расходы (ст. 265 НК). Убыток от продажи ОС учитывается по специальным правилам, указанным в п. 3 ст. 268 НК.

Разницы в порядке учета убытков в бухгалтерском и налоговом учете приводят к появлению временных разниц и необходимости признавать отложенный налог по ПБУ 18/02.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Как отражать ликвидацию основного средства в 1С:Бухгалтерии 8

Компания работает на ОСНО и является плательщиком НДС. С 2022 года она переходит на использование ФСБУ 6/2020.

В феврале 2022 года она списывает ОС в связи с неэффективностью его использования.

В учете первоначальная стоимость объекта — 1 млн. руб., накоплено амортизационных отчислений — 325 тыс. руб., размер ежемесячной амортизации — 25 тыс. руб.

Демонтаж ОС осуществлялся сторонней фирмой, за что ей заплатили 120 тыс. руб. (в т.ч. НДС 20%).

Оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды раньше по объекту не признавали, обесценение не учитывали. При демонтаже были извлечены ТМЦ, и компания приняла решение использовать их в своей деятельности.

Для отражения расходов на демонтаж объекта при привлечении сторонней фирмы используется документ «Поступление (акт, накладная, УПД)». При этом нужно поставить вид операции «Услуги». В графе «Счета учета» указываются счета учета расходов по демонтажным операциям для целей бухгалтерского и налогового учета.

В бухучете расходы на демонтаж и утилизацию основного средства относятся к затратам периода их осуществления. Также эти расходы нужно учитывать при расчете:

- финансового результата от выбытия ОС;

- стоимости ТМЦ, полученных при списании ОС.

В связи с этим расходы на демонтаж в бухучете рекомендуется отображать на сч. 01.09 «Выбытие основных средств» с фиксацией выбывающего объекта. Когда процедура выбытия будет закончена, балансовая стоимость объекта с учетом расходов на демонтаж, указанная на сч. 01.09, будет списана на сч. 91 «Прочие доходы и расходы». 1С определит финансовый результат от выбытия объекта и учтет его при расчете стоимости извлеченных ТМЦ.

В налоговом учете затраты на ликвидацию основного средства нужно включить во внереализационные расходы (ст. 265, 272 НК). Соответственно, в 1С в налоговом учете расходы на демонтаж надо зафиксировать на сч. 91.02 «Прочие расходы».

Корреспонденция счетов при проведении этого документа:

Списание объекта отображается одноименным документом, а доходы и расходы от него должны учитываться на сч. 91.01 и 91.02.

Однако теперь в документе есть возможность учитывать ТМЦ, которые остаются после ликвидации основного средства.

В шапке документа надо поставить флажок «Остались материалы после списания ОС». И тогда в таблице будет графа «Оставшиеся материалы».

В ней будет ссылка, по которой пользователь сможет пройти в одноименную форму. Она нужна для того, чтобы указывать по каждому списанному основному средству название извлеченных ТМЦ (выбираются из справочника «Номенклатура»), количество, рыночную стоимость и счет учета. К примеру, рыночная цена оставшихся ТМЦ — 50 тыс. руб.

В документе «Списание ОС» при нажатии кнопки «Печать» теперь можно использовать новую форму справки-расчета «Стоимость оставшихся материалов при списании ОС».

В ней указывается такая информация по условиям примера:

- балансовая стоимость основного средства (первоначальная стоимость — амортизация накопленная и по результатам текущего месяца) — 650 тыс. руб.;

- расходы на демонтажную операцию — 100 тыс. руб.;

- размер расходов на выбытие объекта (балансовая стоимость + демонтажные расходы) — 750 тыс. руб.;

- рыночная цена оставшихся ТМЦ — 50 тыс. руб.;

- фактическая цена оставшихся ТМЦ — 50 тыс. руб., т.к. эта сумма не превышает расходов на демонтаж (50 тыс. руб. меньше 750 тыс. руб.);

- финансовый результат от ликвидации объекта (расход) определяется вычитанием фактической (рыночной) цены ТМЦ из расходов на выбытие объекта — 700 тыс. руб.

Корреспонденция счетов при проведении этого документа:

В бухучете выгода при реализации таких ТМЦ может признаваться доходом при их продаже, если выполняются требования ПБУ 9/99 «Доходы организации», но не при их извлечении.

Что делать, если оставшиеся ТМЦ имеют высокую стоимость?

Допустим, по условиям примера рыночная цена ТМЦ — 1 млн. руб., т.е. она больше балансовой стоимости объекта и расходов на монтажную операцию (1 млн. руб. больше 750 тыс. руб.).

В такой ситуации фактическая стоимость ТМЦ равна величине балансовой стоимости объекта и расходов на демонтаж, т.е. 750 тыс. руб. При этом цена каждой отдельной материальной ценности программа 1С определит автоматически в пропорциях к рыночной цене, указанной в документе «Оставшиеся материалы».

Расход в бухучете определяется как вычитание фактической цены ТМЦ из расходов на выбытие (балансовой стоимости и расходов на демонтаж). В примере получилось бы 750 тыс. руб. — 750 тыс. руб.

Соответственно, когда документ «Списание ОС» будет проводиться, в бухучете будет финансовый результат, равный нулю.

Аналогично программа будет поступать и в том случае, когда хозяйственные операции будут отражаться в 2021 году.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Списание Основных Средств в 1С

Просмотры 2741

Комментарии 0

Поделились 0

Ссылка скопирована

Копировать ссылку

Вконтакте

Отправить на почту

—> —> Dapibus ac facilisis in —> Morbi leo risus —> Porta ac consectetur ac —> Vestibulum at eros —>

К основным средствам относится имущество, имеющее натуральную форму, которое используются, как правило, в процессе хозяйственной деятельности предприятия. Включает в себя: транспортные средства, землю, оборудование, инвентарь и т.д. ОС (основные средства), имеют свойство изнашиваться, а также ремонтироваться и доукомплектовываться, списываться, теряться, портиться.

В 1С, для оформления списания основных средств, используют одноименный документ, который находится во вкладке «Списание ОС».

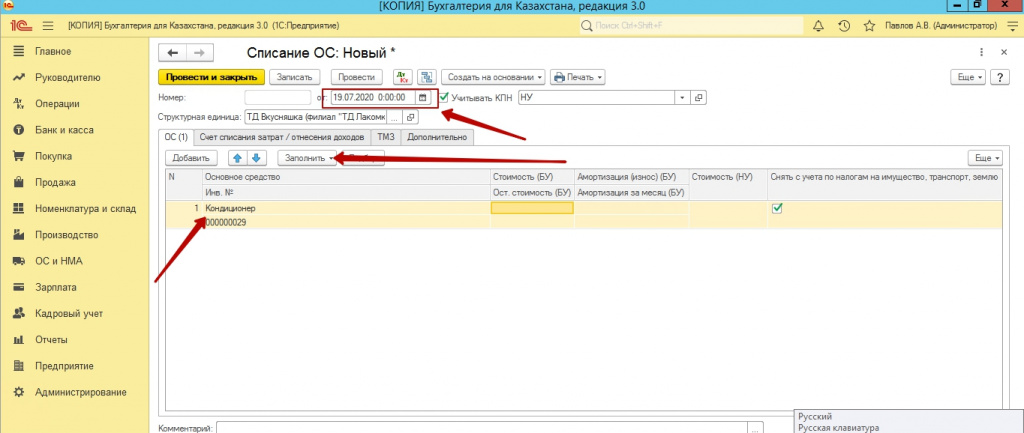

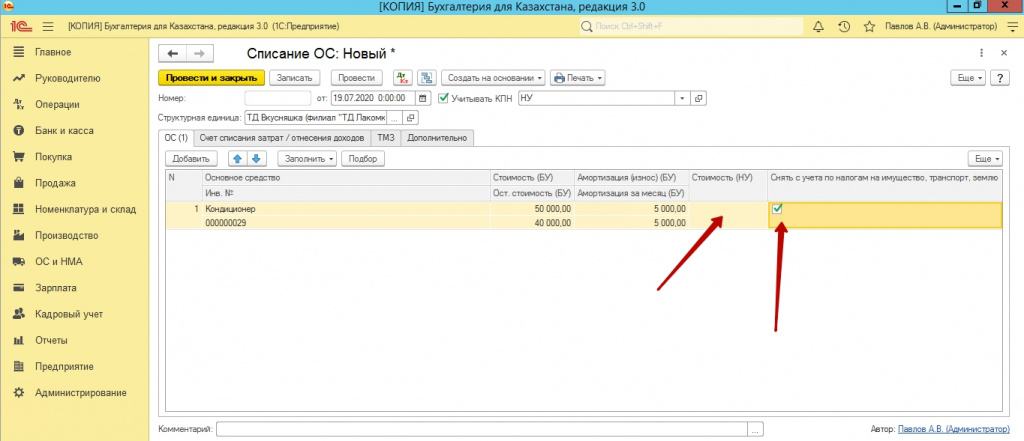

Создаем новый документ, указываем дату, выбираем наше ОС (подбором, либо вручную), нажимаем кнопку «Заполнить для списка ОС».

После этого программа автоматически заполнит стоимость «БУ», остаточную стоимость.

Стоимость по НУ мы заполняем в том случае, если ОС выбывает из фиксированных активов, при этом уменьшается стоимость всей подгруппы ОС.

Если наше основное средство является имуществом, землей или транспортом, не забываем проставить галочку, «Снять учета», для того, чтобы не начислялись налоги.

На вкладке «Счет списания затрат», заполняем аналитику: статьи затрат, доходы, внеоборотные активы, подразделения.

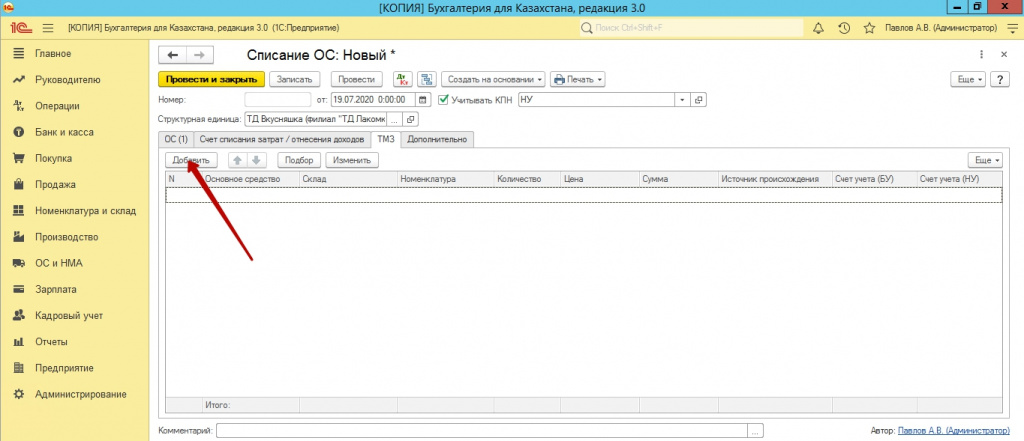

Если у нас происходит разу комплектация ОС на ТМЗ, то есть после ликвидации ОС, возникли, например, какие-то запасные части, указываем их на вкладке «ТМЗ». Номенклатуру, количество, цену и сумму, а также счета учета.

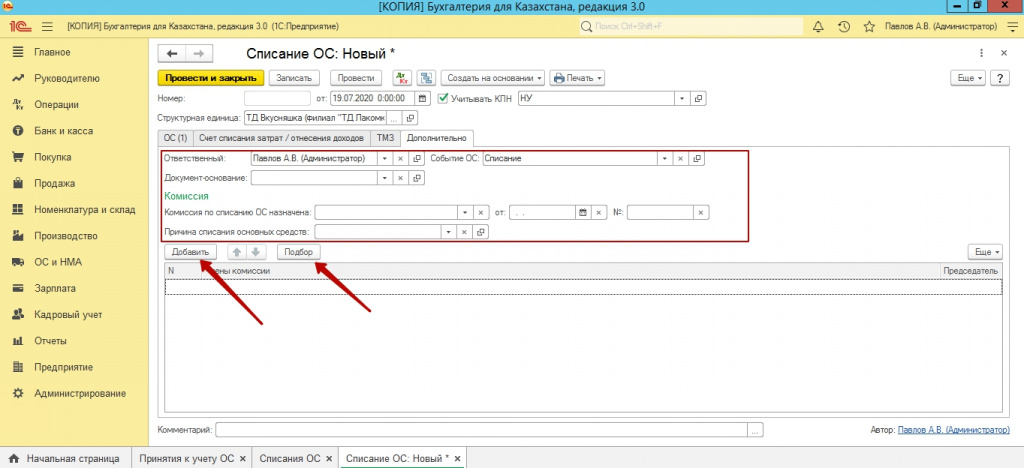

На вкладке «Дополнительно», указываем комиссию и председателя, участвующую в списание ОС.

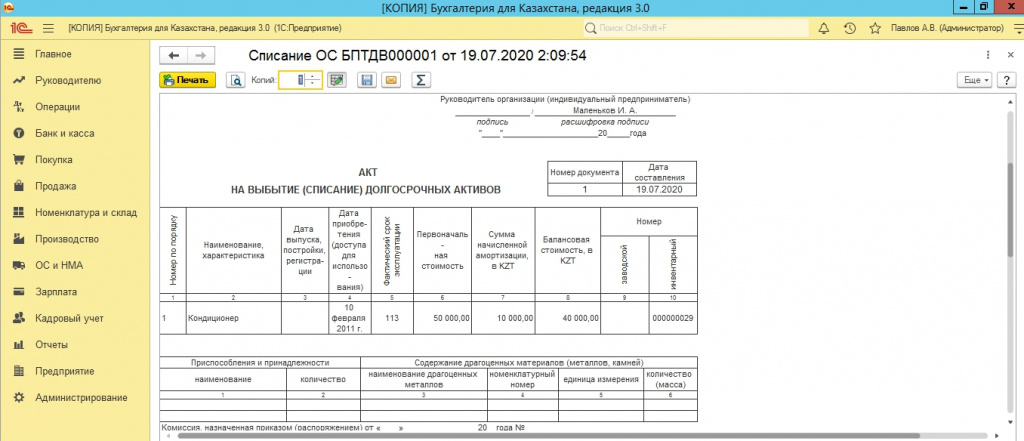

После заполнения всех данных и проведения документа, нажимаем кнопку «Печать» и распечатываем бланк «Акта списания» и отправляем на подпись ответственным лицам.

Мы надеемся наша статья была полезной. Желаем успехов в работе!

Бухгалтер-консультант компании «ITSHeff» Смирнова Е.А.

Самоучитель по учету основных средств в 1С

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

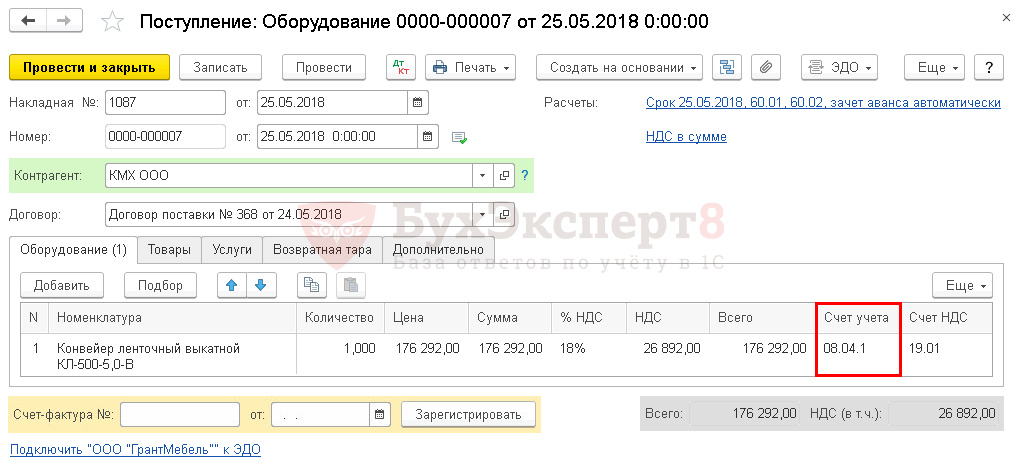

Организация заключила договор с ООО «КМХ» на поставку оборудования Конвейер ленточный стоимостью 176 292 руб. (в т. ч. НДС 18%).

25 мая 2018 оборудование поступило на склад.

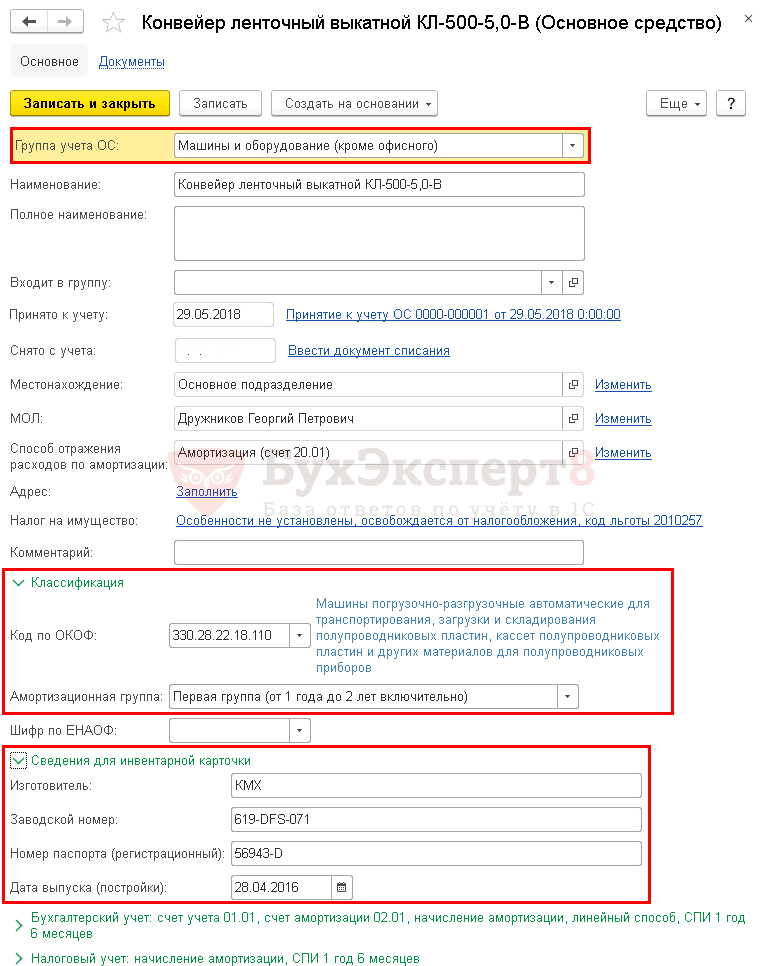

29 мая 2018 Конвейер ленточный введен в эксплуатацию. СПИ—18 месяцев.

10 декабря 2019 оборудование списано из эксплуатации в связи с физическим износом.

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т.к. он используется для принятия к учету ОС в упрощенном способе.

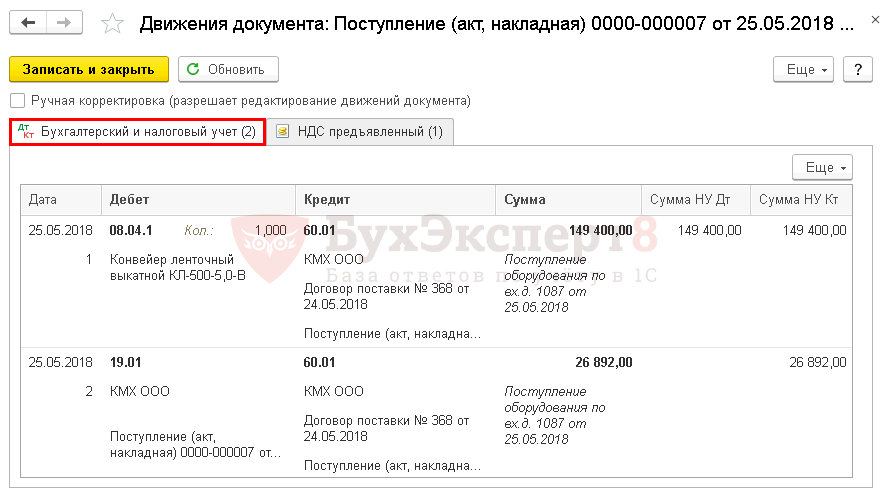

Проводки при поступлении ОС в 1С 8.3

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

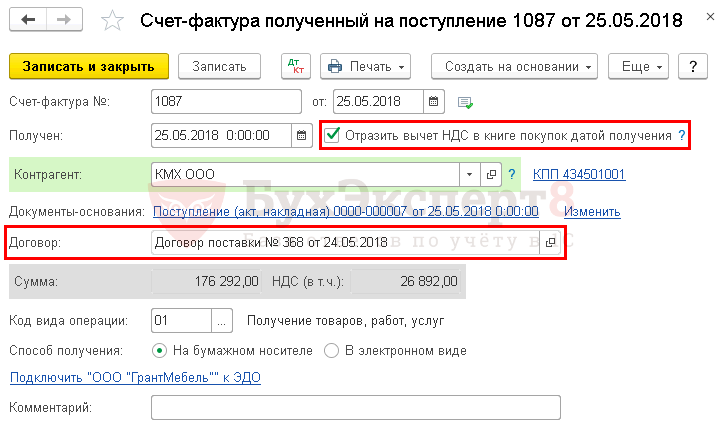

Регистрация СФ поставщика

Введите номер и дату входящего счета-фактуры внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

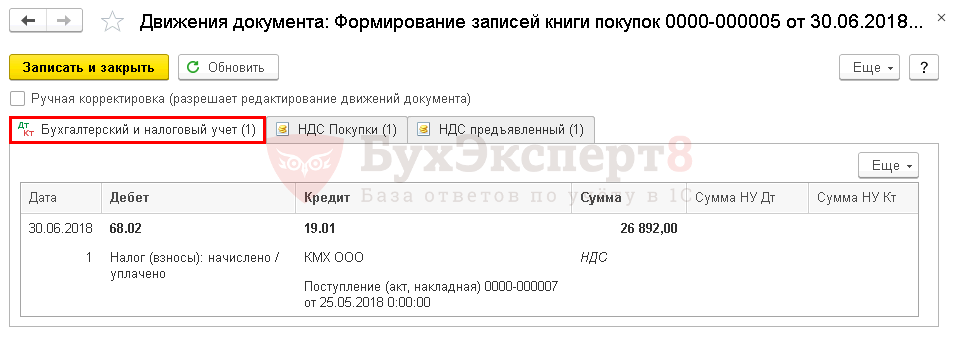

Принятие НДС к вычету по ОС не зависит от флажка Отразить вычет НДС в книге покупок датой получения . Вычет НДС по нему в 1С возможен только через документ Формирование записей книги покупок .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства .

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

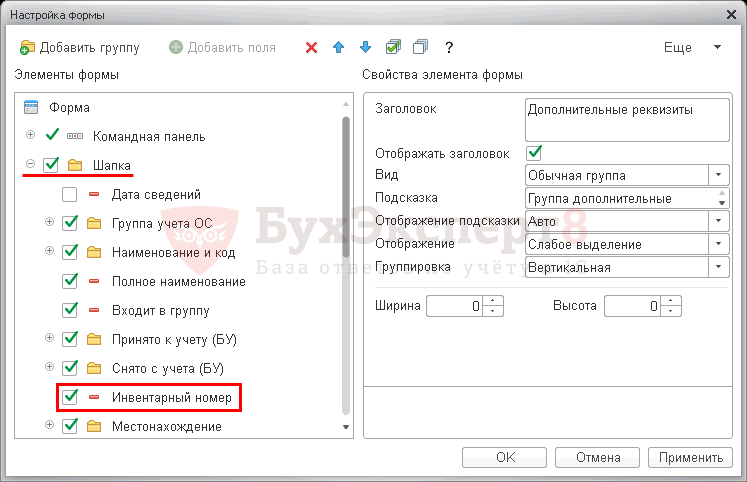

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

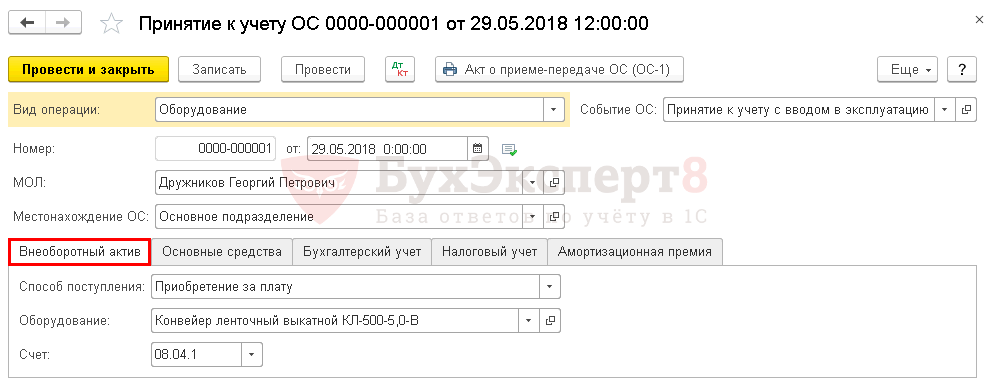

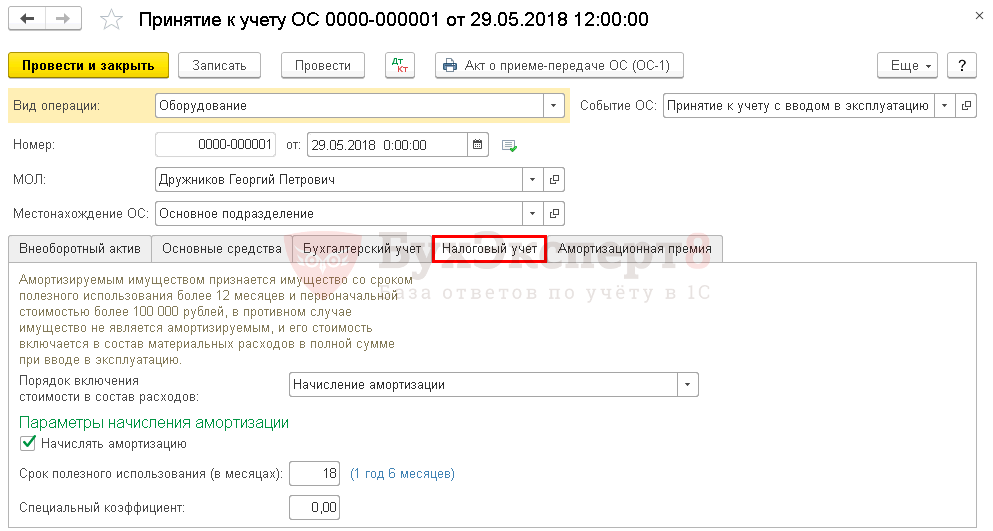

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

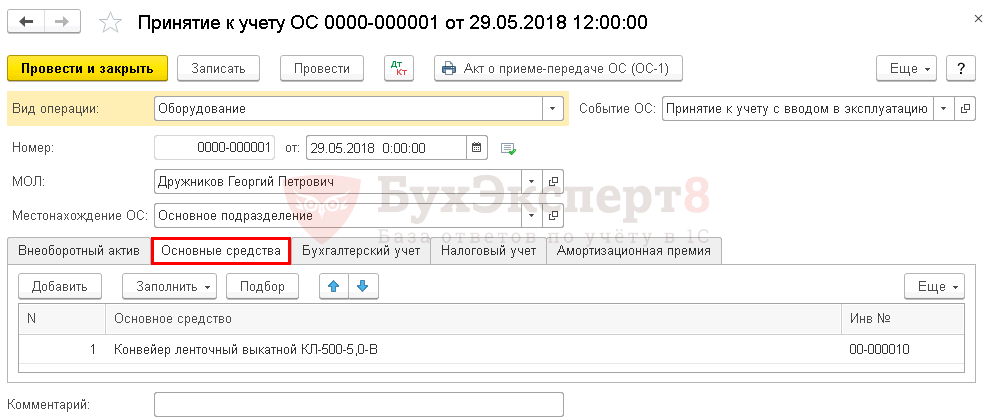

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

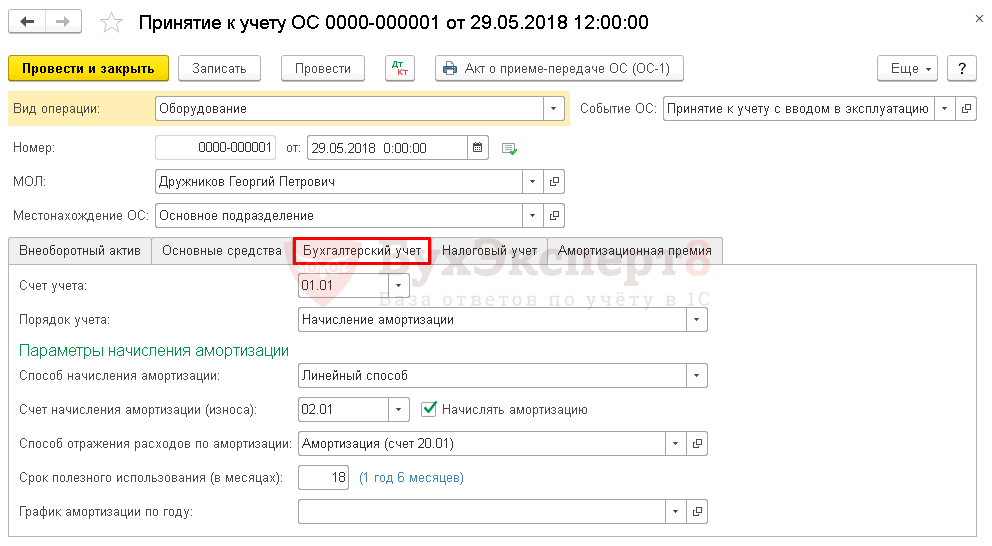

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

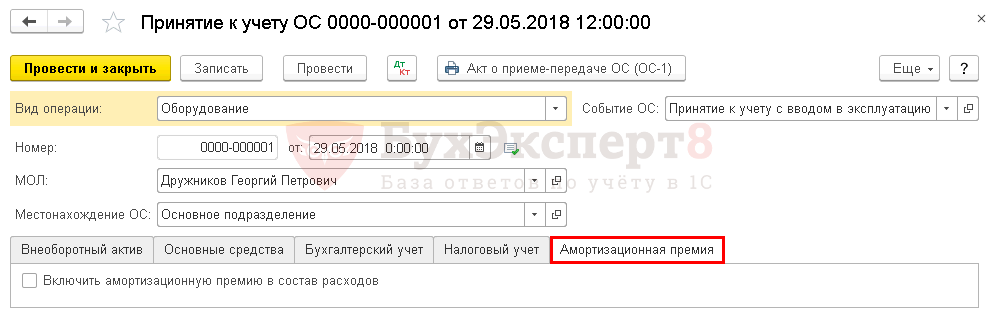

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

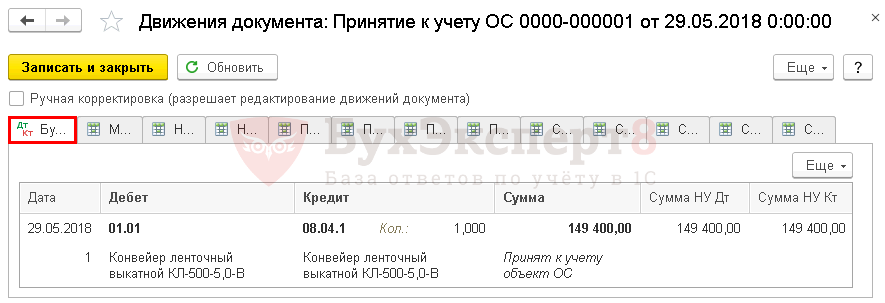

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

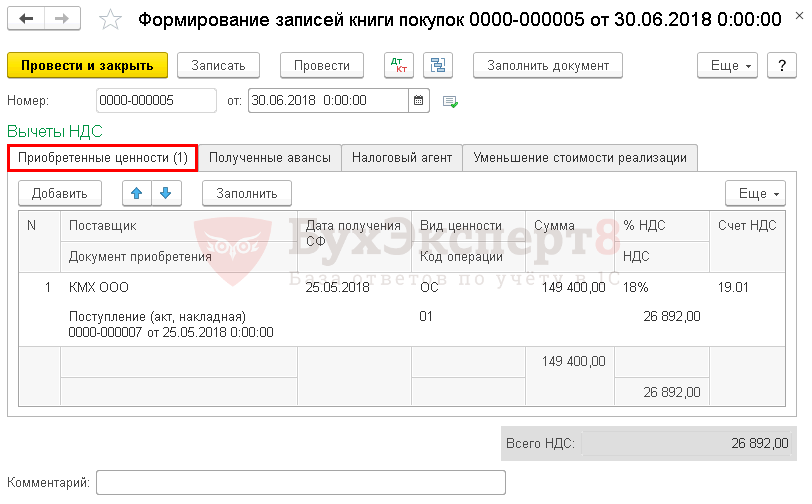

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности .

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

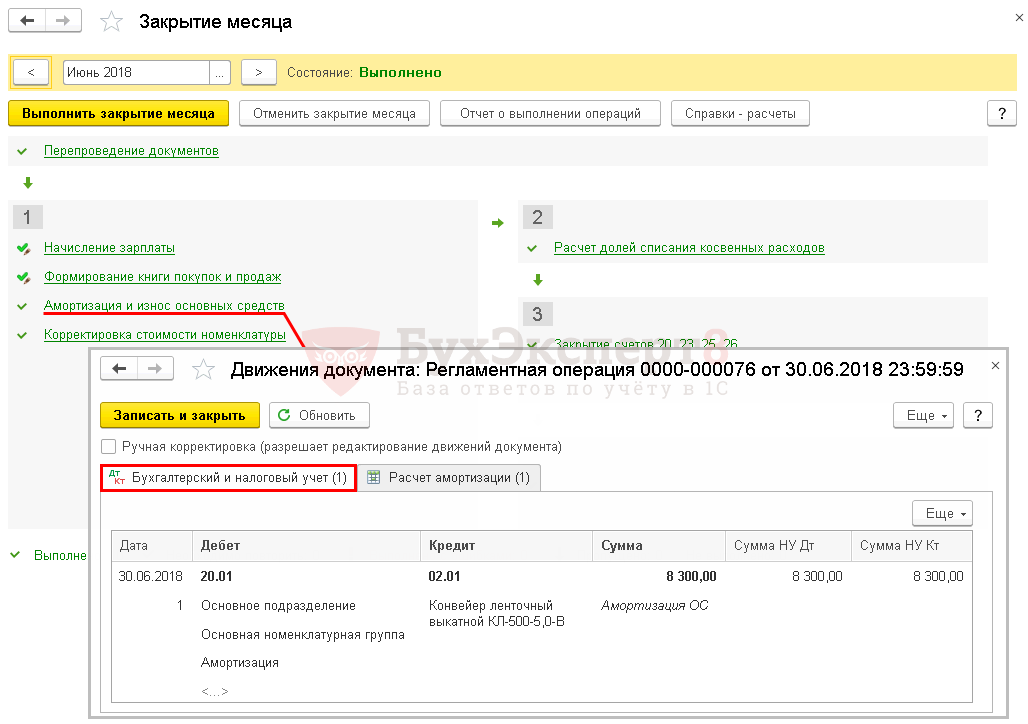

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

- Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

Списание ОС в 1С 8.3 пошаговая инструкция

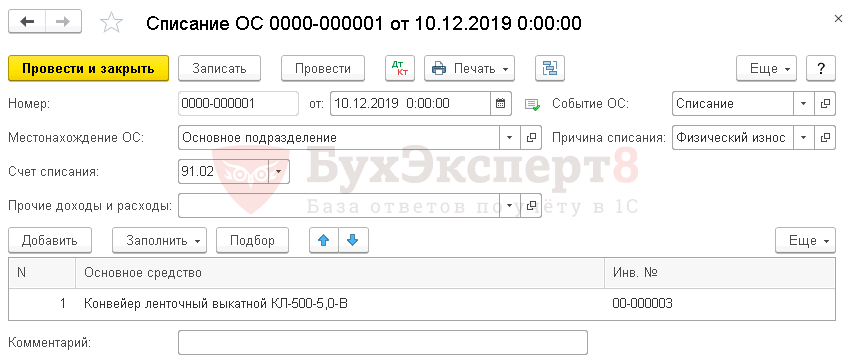

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС .

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если в 1С основные средства передаются контрагенту, то используйте документ Передача ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

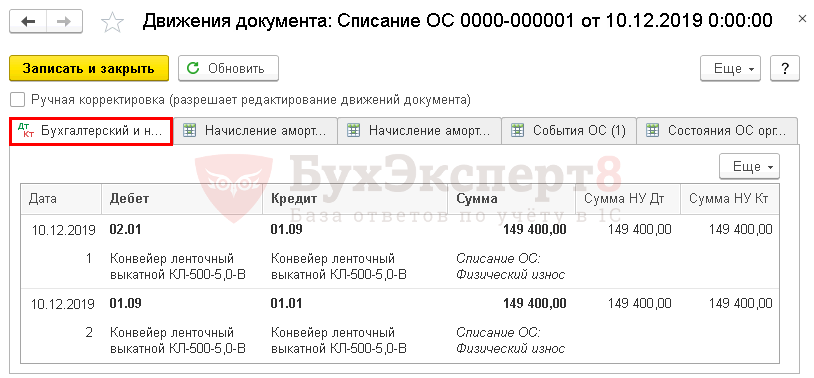

Проводки при списании основных средств в 1С 8.3.

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

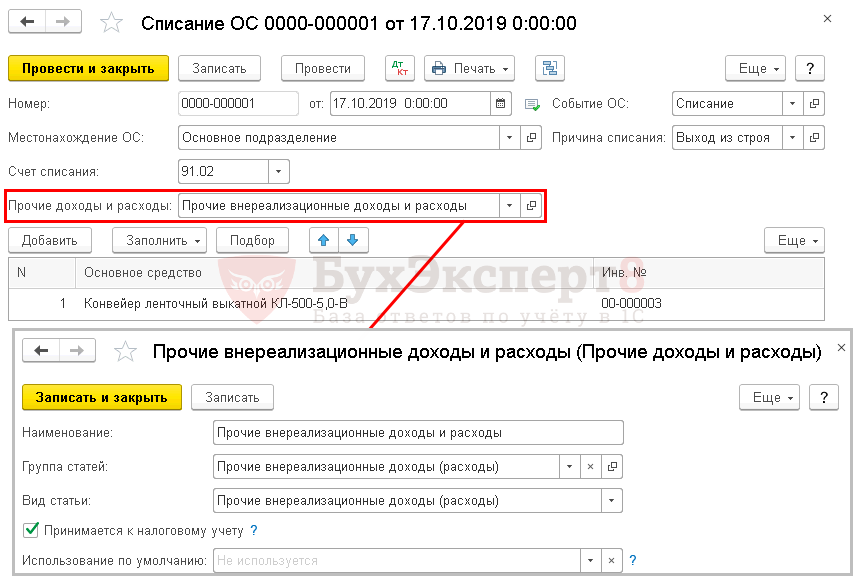

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2019 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в пошаговой инструкции.

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

См. также:

- Принятие к учету ОС в 1С 8.3

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Порядок проведения инвентаризации: законодательство

- Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Реализация основного средства с убытком

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно