Где в 1с зуп настроить тарифы страховых взносов с апреля 2020

Дата публикации 11.11.2020

Использован релиз 2.4.13

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

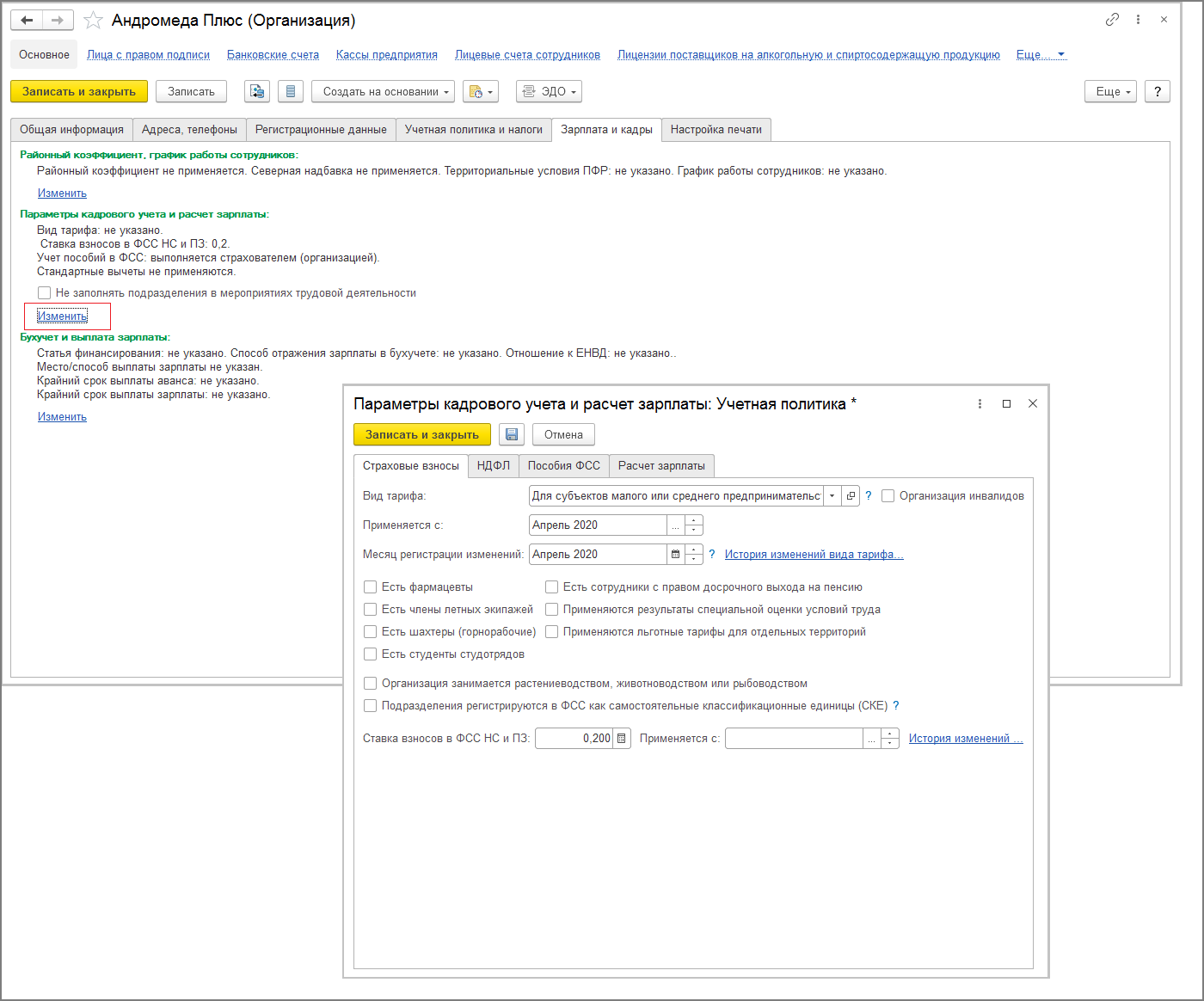

Для настройки пониженных тарифов страховых взносов необходимо изменить вид тарифа (рис. 1):

- Меню: НСИ и администрирование — НСИ — Организации

- Вкладка «Зарплата и кадры» — «Параметры кадрового учета и расчет зарплаты» — гиперссылка «Изменить»

- На вкладке «Страховые взносы» указываем вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года

- Запишите изменение тарифа страховых взносов по кнопке «Записать и закрыть».

- Запишите изменение настроек по зарплате и кадрам.

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как в ЗУП 3.1 настроить пониженные тарифы страховых взносов с апреля 2020

Изменения в тарифах страховых взносов для малого и среднего предпринимательства установлены Федеральным законом от 1 апреля 2020 г. N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

В ЗУП 3.1 изменения в тарифах страховых взносов реализованы с версии 3.1.13.151. Проверить версию вашей программы можно так:

Рис. 1 (нажмите, чтобы увеличить)

Чтобы при начислении зарплаты за апрель программа рассчитывала взносы с учетом новых тарифов, необходимо выполнить следующие настройки:

1. Заходим в карточку организации: «Настройка» – «Организации»;

2. Открываем учетную политику организации и переходим по ссылке «История изменения вида тарифа»;

Рис. 2 (нажмите, чтобы увеличить)

3. В открывшемся окошке нажимаем кнопку «Добавить». В новой строке заполняем месяц – «Апрель 2020», вид тарифа – «Для субъектов малого и среднего предпринимательства»;

Рис. 3 (нажмите, чтобы увеличить)

4. После этого нажимаем «ОК» – «Записать и закрыть» – «Записать и закрыть»;

Рис. 4 (нажмите, чтобы увеличить)

5. Заполняем «Начисление зарплаты и взносов» за апрель и проверяем результат.

Расчет взносов на суммы в пределах МРОТ и свыше можно будет подробнее увидеть в отчетах. Например, «Анализ взносов в фонды» («Налоги, взносы» – «Отчет по налогам и взносам»).

Рис. 5 (нажмите, чтобы увеличить)

Вместе с этим читают:

- Условия получения субсидии на зарплаты для малого и среднего бизнеса

- Как в ЗУП 3.1 настроить пониженные тарифы страховых взносов с апреля 2020

- Обновление производственного календаря в ЗУП 3.1 с учетом нерабочих дней

Поделиться:

36719 просмотров

Информационная система 1С:ИТС

Самый полный информационный ресурс для бухгалтеров и руководителей

Array ( [ID] => 713 [TIMESTAMP_X] => 2018-06-29 13:24:25 [IBLOCK_ID] => 163 [NAME] => Информационная система 1С:ИТС [ACTIVE] => Y [SORT] => 500 [CODE] => SERVICE_OFFER [DEFAULT_VALUE] => [PROPERTY_TYPE] => E [ROW_COUNT] => 1 [COL_COUNT] => 30 [LIST_TYPE] => L [MULTIPLE] => N [XML_ID] => [FILE_TYPE] => [MULTIPLE_CNT] => 5 [TMP_ID] => [LINK_IBLOCK_ID] => 161 [WITH_DESCRIPTION] => N [SEARCHABLE] => N [FILTRABLE] => N [VERSION] => 1 [USER_TYPE] => [IS_REQUIRED] => N [USER_TYPE_SETTINGS] => [HINT] => [PROPERTY_VALUE_ID] => 9992380 [VALUE] => 2098274 [DESCRIPTION] => [VALUE_ENUM] => [VALUE_XML_ID] => [VALUE_SORT] => [~VALUE] => 2098274 [~DESCRIPTION] => [~NAME] => Блок [~DEFAULT_VALUE] => [PREVIEW_PICTURE] => /upload/iblock/081/информационная система 1с-итс_color.png [PREVIEW_TEXT] => Самый полный информационный ресурс для бухгалтеров и руководителей [DETAIL_PAGE_URL] => /services/informatsionnaya-sistema-1s-its/ )

информационная

рассылка

Каждую неделю только самые полезные новости

Пересчет страховых взносов по пониженным тарифам МСП в программах 1С

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть? Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

Как узнать является ли организация субъектом МСП или нет?

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

Таким образом, чтобы исправить данную ситуацию необходимо вносить исправления в учет и отчётность. Несмотря на автоматизированный учет, благодаря программам 1С, бухгалтеру все равно предстоит трудоёмкая работа.

Где исправить тариф страховых взносов в программах 1С?

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» — «Организации» в пункте «Учетная политика».

Как исправить отчетность?

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

1. Перерасчет страховых взносов с уточнением РСВ

— Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

— Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

В программах 1С эти заявления находятся в пункте «Уведомления» раздела «Отчеты». Их можно отправить по телекоммуникационным каналам связи.

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

Заполним расчетный период, месяц регистрации.

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» — «Перерасчеты страховых взносов».

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» — «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте — взгляд аудитора.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Пониженные страховые взносы 15% с зарплаты с 1 апреля 2020. Примеры расчета в 1С

Согласно ФЗ №102-ФЗ от 01.04.2020 все компании и ИП, входящие в реестр малого и среднего бизнеса, могут начислить страховые взносы по сниженной ставке 15 процентов вместо 30 процентов (10% уйдут в ПФР, а 5% – в ФФОМС).

Обратите внимание – новые ставки действуют с 1 апреля 2020 года, поэтому взносы за март считаются по прежним тарифам.

Такими льготами может воспользоваться малый и средний бизнес. Однако, действие закона распространяется только на тех работодателей, кто выплачивает сотрудникам зарплату выше МРОТ – 12 130 руб. Для выплат в пределах минималки применяется прежний тариф. Сравнивать с МРОТ нужно выплаты за каждый календарный месяц.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Новые льготные тарифы взносов с 1 апреля 2020 года

Взносы

С суммы выплаты за месяц,

не превышающей 12 130 руб.

С суммы выплаты за месяц,

превышающей 12 130 руб.

При этом пенсионные отчисления для суммы сверх предельной базы начисляются по тарифу 10%. А социальные взносы с выплат больше лимита не исчисляются. Сами предельные лимиты не изменились – для пенсионных взносов предельная база составляет 1 292 000 руб., по социальным — 912 000 руб.

Для таких расчетов по льготным страховым взносам действуют новые коды для РСВ. В 1С запланированы обновления по новым кодам.

обновление 21.04.2020 года

1С:ЗУП КОРП, ред 2.4

обновление 30.04.2020 года

1С:Комплексная автоматизация, ред 2

обновление 30.04.2020 года

1С:ERP Управление предприятием 2

обновление 30.04.2020 года

обновление 30.04.2020 года

1С:Бухгалтерия предприятия, ред 3.0

срок будет указан позднее

1С:Бухгалтерия предприятия, ред 2.0

срок будет указан позднее

1С:Бухгалтерия КОРП, ред 3.0

срок будет указан позднее

1С:Бухгалтерия КОРП, ред 2.0

срок будет указан позднее

Все изменения и расчет новых страховых взносов будет поддерживаться в 1С:ЗУП. Не забудьте вовремя обновить свою 1С.

Как с 1 апреля считать взносы по тарифу 15%

Пример 1. Как посчитать взносы за апрель сотрудника с фиксированным окладом

Есть ООО «Ромашка», которая попадает под критерии малого бизнеса, входит в реестр МСП. Сотрудник компании работает с фиксированным окладом — 45 000 руб. Выплаты с начала года сотруднику не превышают предельную базу по взносам.

Выплаты по взносам за апрель по сотруднику составляют в пределах МРОТ по общему тарифу 30%:

- пенсионные взносы — 2 668,6р (12 130р × 22%)

- медицинские взносы — 618,6р (12 130р × 5,1%)

- социальные взносы — 351,7р (12 130р × 2,9%)

А выплаты всех федерального МРОТ в размере 32 870р (45 000р – 12 130р) начисляются по льготному тарифу 15%:

- пенсионные взносы — 3 287,0р (32 870р × 10%)

- медицинские взносы — 1 643,5р (32 870р × 5%)

- социальные взносы — 0р (0%)

Итого взносы по сотруднику составляют:

- пенсионные взносы — 5 955,6р (12 130р × 22% + 32 870р × 10%)

- медицинские взносы — 2 262,1р (12 130р × 5,1% + 32 870р × 5%)

- социальные взносы — 351,7р (12 130р × 2,9% + 0)

Пример 2. Как посчитать взносы за апрель сотрудника с окладом выше МРОТ, но работавшим неполное рабочее время.

Сотрудник работает в ООО «Лютик» с окладом в 24 000р. В апреле его перевели на неполную занятость – 50% от рабочего времени. Его зарплата за апрель составила 12 000р (24 000р х50%). В этой ситуации сотрудник получает сумму меньше минималки и льготы тут не действуют:

- пенсионные взносы — 2 640,0р (12 000р × 22%)

- медицинские взносы — 612,0р (12 000р × 5,1%)

- социальные взносы — 348,0р (12 000р × 2,9%)

Пример 3. Как посчитать взносы с выплат физлицам по договорам подряда

Сумма выплат подрядчику-физицу, по работам закрытыми актами в апреле составила 40 000р. С начала года сумма выплат подрядчику не превышает лимит по пенсионным взносам — 1 292 000 руб. Нужно учитывать, что льготные тарифы распространяются и на выплаты физлицам по договорам подряда. Применять их можно с апреля 2020 года, если компания входит в реестр МСП. При этом с дохово подрядчиков перечисляются только пенсионные и медицинские взносы. Правило не действует для ИП и самозанятых (по ним никакие взносы начислять не нужно).

- пенсионные взносы — 5 455,6р (12 130р × 22% + 27 870р × 10%)

- медицинские взносы — 2 012,1р (12 130р × 5,1% + 27 870р × 5%)

Кто может воспользоваться льготным тарифом 15%

Если организация попадает под понятия МСП – льготный тариф можно применять смело. Есть различные особенности, помимо общих критериев. Например, для предприятий легкой промышленности среднесписочная численность в 1 000 сотрудников дает право отнести предприятие к среднему предпринимательству.

Критерии принадлежности организации к МСП

Общие признаки

Предельное значение среднесписочной численности работников за предыдущий календарный год

15 человек – для микропредприятий;

16–100 человек – для малых предприятий;

101–250 человек – для средних предприятий

п. 2 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ

Доходы за год по правилам налогового учета не превысят

120 млн руб. – для микропредприятий;

800 млн руб. – для малых предприятий;

2 млрд руб. – для средних предприятий

п. 3 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ

постановление Правительства от 04.04.2016 № 265

Дополнительные критерии для ООО и хоз.товариществ

Суммарная доля участия в уставном (складочном) капитале организации

Не более 25% принадлежит:

– государству, субъектам РФ;

– муниципальным образованиям;

– общественным и религиозным организациям (объединениям);

– благотворительным и иным фондам

подп. «а» п. 1 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ

Не более 49% принадлежит иностранным организациям и (или) компаниям, которые не являются субъектами МСП. Размер суммарной доли участия иностранных компаний в уставном капитале ООО не ограничен, если эти компании не являются офшорными и соответствуют нашим критериям среднего бизнеса по показателям дохода и среднесписочной численности

Дополнительные признаки для АО

Суммарная доля участия в капитале

Не более 25% голосующих акций принадлежит:

– государству, субъектам РФ;

– муниципальным образованиям;

– общественным и религиозным организациям (объединениям);

– благотворительным и иным фондам

подп. «а» п. 1 ч. 1.1 ст. 4 Закона от 24.07.2007 № 209-ФЗ

Не более 49% голосующих акций принадлежит иностранным организациям и (или) компаниям, которые не являются субъектами МСП. Размер суммарной доли участия иностранных компаний не органичен, если эти компании не являются офшорными и соответствуют нашим критериям среднего бизнеса по показателям дохода и среднесписочной численности

Чтобы не беспокоиться о том, как правильно рассчитать и начислить в 1С зарплату в нерабочие дни, страховые выплаты и больничные по коронавирусу – попробуйте абонентское сопровождение вашей 1С. Особенно удобно, если у вас нетиповая конфигурация или возникают сложности с закрытием периода и отражением операций в 1С. Закрепленный персональный программист в курсе именно вашей ситуации и подключается в удобное для вас время.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку