Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3.

Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

- Прямые расходы в бухгалтерском учете (БУ) учитываются по дебету счета 20 «Основное производство», либо 23 счет.

- В налоговом учете (НУ) прямые расходы в 1С 8.3 могут отражаться по разным счетам 20, 25, 26, при этом прямые расходы в НУ не зависят от корреспонденции.

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

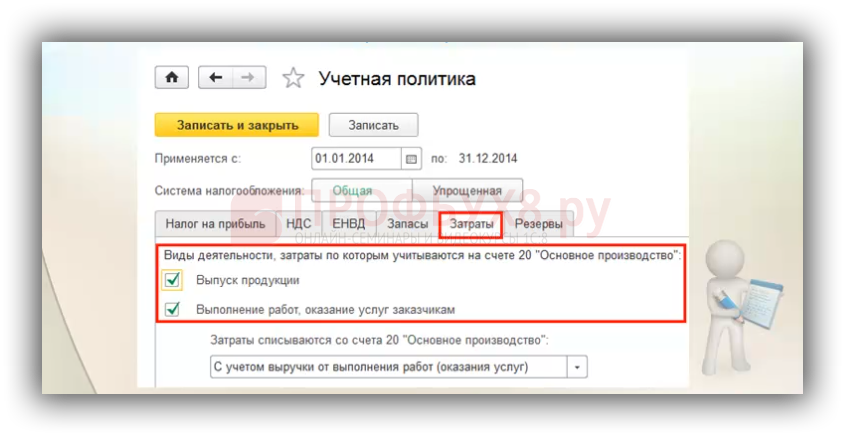

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

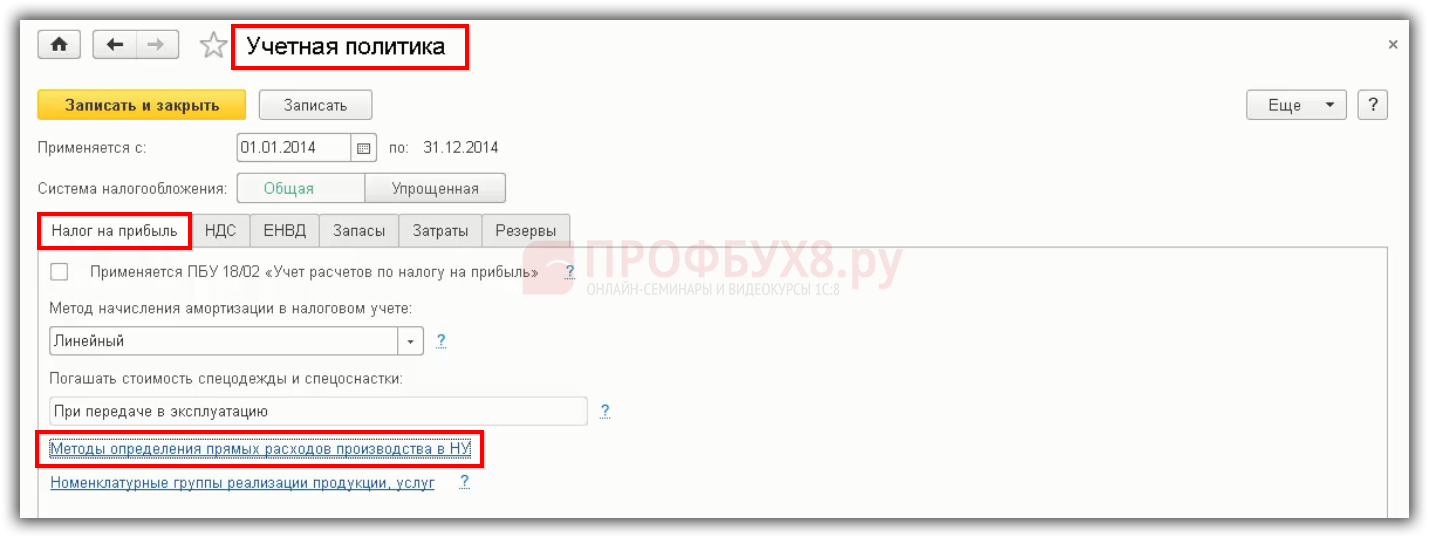

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль:

Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах».

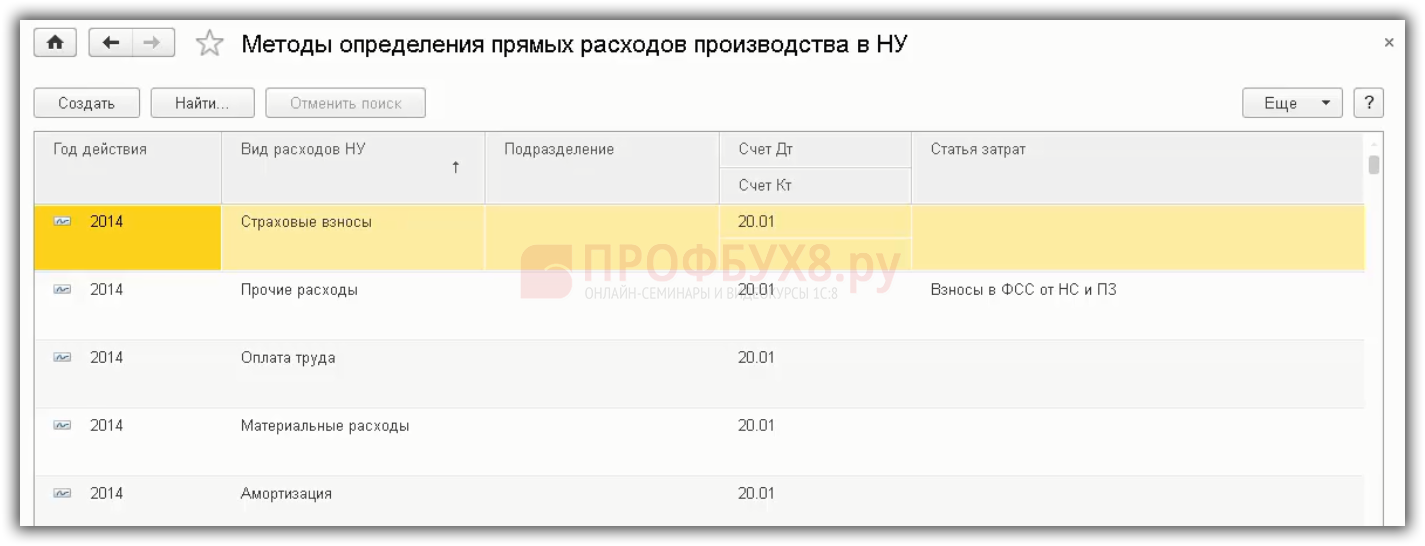

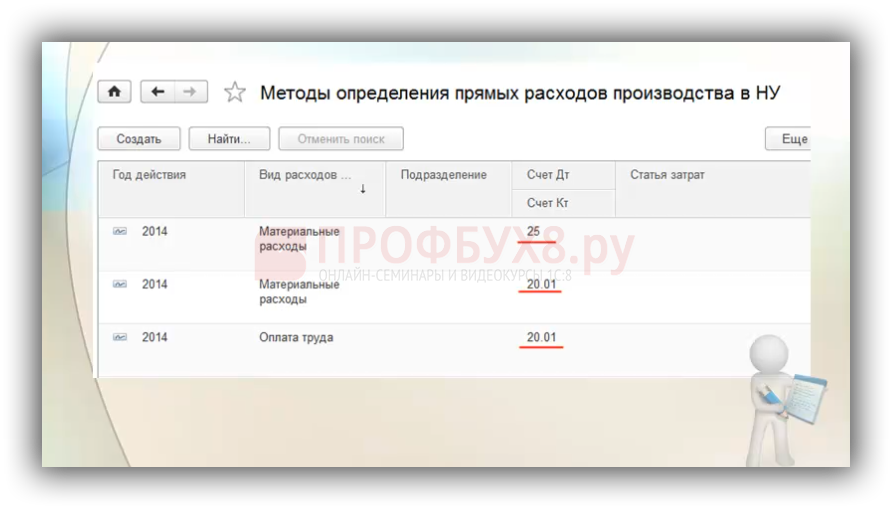

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

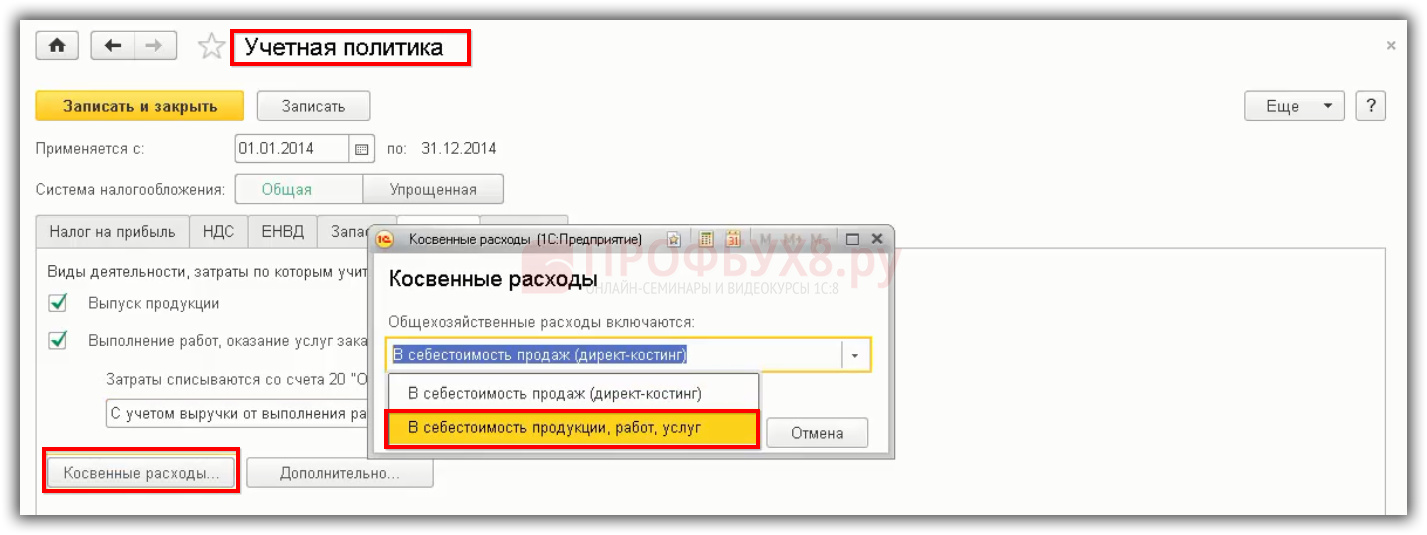

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

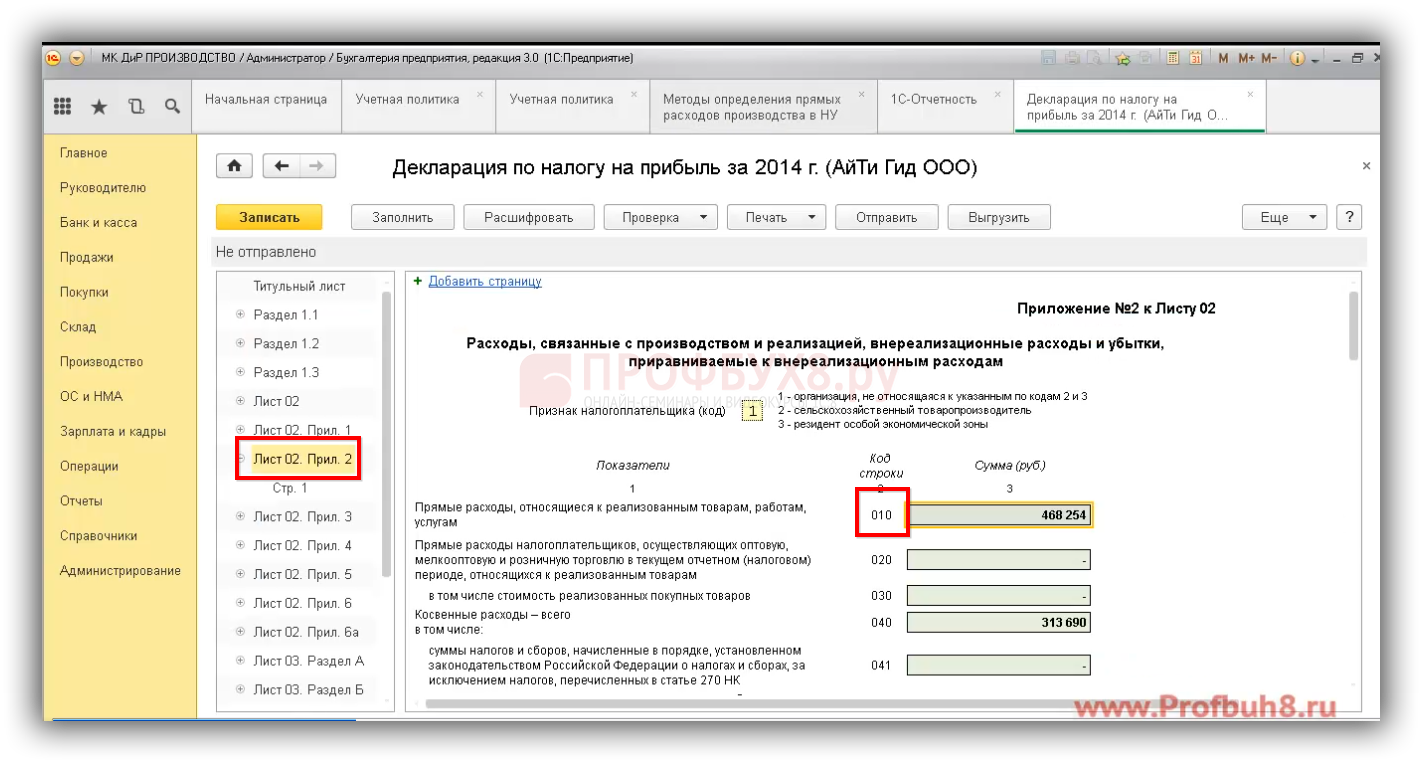

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

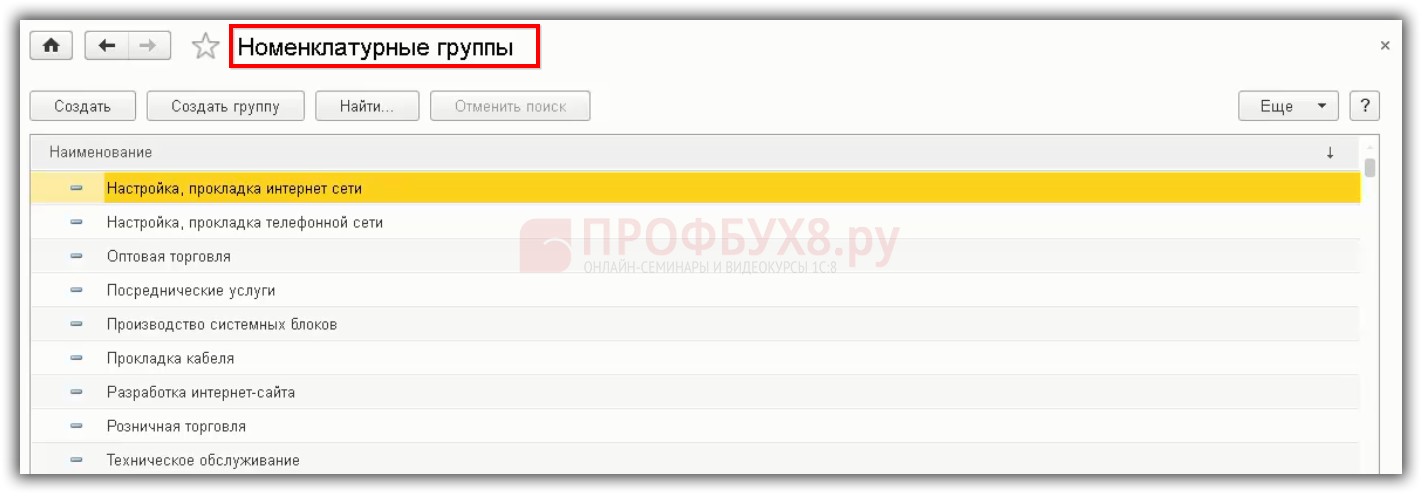

Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

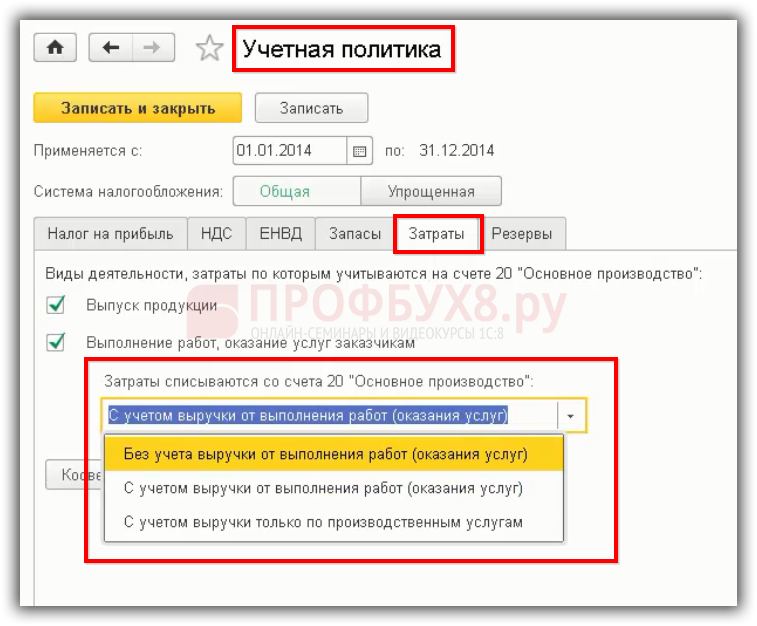

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

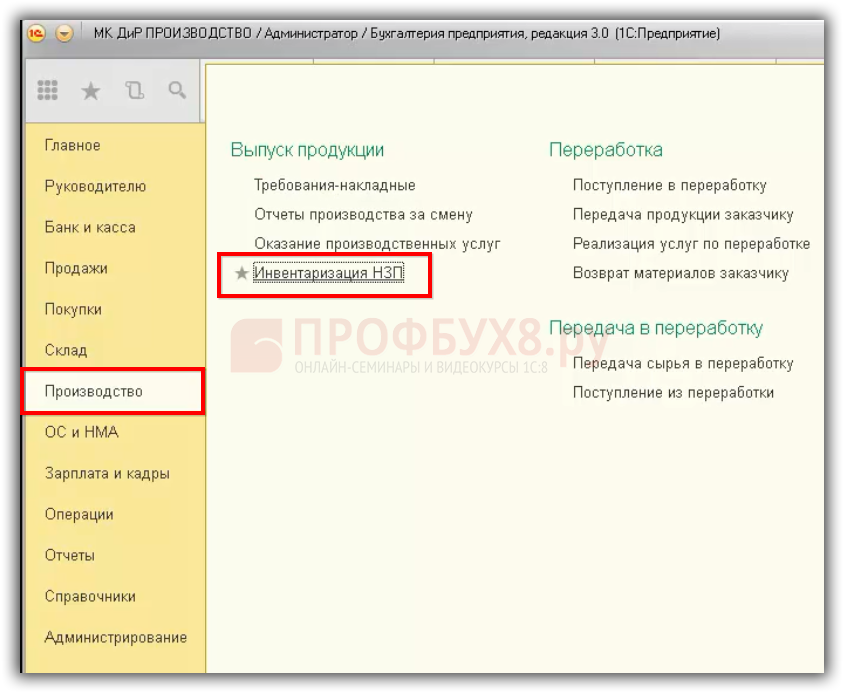

Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Поставьте вашу оценку этой статье:

Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3

Порядок отнесения расходов к прямым или косвенным определен Налоговым кодексом РФ. Как определить прямые и косвенные расходы в программе «1С: Бухгалтерия предприятия, ред.3» рассмотрим в статье.

Порядок отнесения расходов к прямым или косвенным определен в статье 318 НК РФ. Однако каждая организация вправе самостоятельно определить список прямых расходов. Это должно быть финансово обосновано и зафиксировано в Учетной политике. В программе «1С: Бухгалтерия предприятия» настраивается список прямых расходов, а все затраты, которых нет в разделе прямых, программа автоматически относит в разряд косвенных (а значит, распределяемых). Прямые расходы — это затраты, связанные с производством отдельного вида продукции (выполнением работ, оказанием услуг), которые могут быть непосредственно включены в себестоимость этой продукции. Они учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства». Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства. В программе для настройки прямых затрат необходимо задать параметры в Учетной политике (Главное – Настройки – Учетная политика).

Рис. 1 (нажмите для увеличения)

В пункте «Виды деятельности, затраты по которым учитываются на счете 20» ставим галочку в одном или в обоих полях: «Выпуск продукции», «Выполнение работ, оказание услуг». Тогда прямые расходы в бухгалтерском учете будут списываться в дебет 20 счета.

Рис. 2 (нажмите для увеличения)

Для настройки налогового учета прямых затрат нужно перейти в раздел Главное – Настройки — Налоги и отчеты – Налог на прибыль, и перейти по гиперссылке Перечень прямых расходов.

Рис. 3 (нажмите для увеличения)

Если для данной организации список прямых затрат еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

Рис. 4 (нажмите для увеличения)

После выбора кнопки «Да» сформируется такой список.

Рис. 5 (нажмите для увеличения)

Его можно дополнять, корректировать. Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)». Если запись, сделанная в бухгалтерском учете, будет соответствовать одному из перечисленных условий, то ее сумму программа отнесёт к прямым расходам. Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре или регистр пустой (не заполнен перечень прямых расходов), то в налоговом учете данный расход признается косвенным и программа спишет его в дебет соответствующего субсчета счета 90.08 «Управленческие расходы». Также расход будет списываться в дебет субсчета счета 90.08, если в программе сделана настройка: в разделе Главное – Настройки – Учетная политика для реквизита Общехозяйственные расходы переключатель установлен в положении «В себестоимость продаж (директ-костинг)».

Рис. 6 (нажмите для увеличения)

Теперь рассмотрим косвенные расходы. Косвенными будут те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, это могут быть затраты на аренду помещений, хозяйственные расходы, зарплата администрации, коммунальные услуги и т.д. Они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В бухгалтерском учете расходы, учтенные на счете 25, распределяются всегда. Расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости. Чтобы это настроить, в разделе Главное – Учетная политика переключатель «Общехозяйственные расходы включаются:» установить в положение «В себестоимость продукции, работ услуг».

Рис. 7 (нажмите для увеличения)

- учтенные на счете 25 распределяются, если они являются прямыми (настройки прямых расходов были рассмотрены выше);

- учтенные на счете 26 распределяются при соблюдении двух условий:

- бухгалтерский учет ведется по методу полной производственной себестоимости. Настройки также рассматривались выше;

- настроены правила отнесения расходов к прямым (в разделе «Налог на прибыль» указан перечень прямых расходов).

Кроме всего вышеперечисленного стоит отметить, что на счете 25 собираются общепроизводственные расходы, относящиеся к конкретному подразделению. Распределение общепроизводственных расходов по видам продукции (работ, услуг) при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» также производится в рамках конкретного подразделения. Если расходов, отраженных на счете 20 (23), по этому подразделению в текущем месяце не было или подразделение выбрано неверно, то счет 25 не закроется (на экран будет выведено сообщение об ошибке «Счет 25 невозможно закрыть»). Поэтому в разделе Администрирование – Настройки программы — Параметры учета – Настройка плана счетов – Учет затрат необходимо поставить точку «По каждому подразделению».

Рис. 8 (нажмите для увеличения)

Так же расход будет являться прямым расходом для НУ и распределяться при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26», если добавить соответствующую запись в «Методах определения прямых расходов производства в НУ».

Элементы настройки учётной политики по налоговому учёту в программе 1С Бухгалтерия 8.3 редакции 3.0

В программе 1С Бухгалтерия 8.3 редакции 3.0 интерфейс «Такси» настройка учётной политики по налоговому учёту производится в меню [Главное => Настройки => Налоги и отчёты => Налог на прибыль], где в частности и присутствует гиперссылка «Перечень прямых расходов», о которой идёт речь в данной статье.

В соответствии с Налоговым кодексом РФ, расходы на производство и реализацию, осуществлённые в течение налогового периода, подразделяются на прямые и косвенные расходы.

Прямыми расходами признаются затраты на сырьё и материалы, из которого непосредственно изготавливается конкретная продукция, а также те расходы организации, которые можно совершенно чётко отнести к какому-либо виду товаров, работ или услуг.

Однако большинство организаций несут и такие расходы, которые нельзя прямо соотнести с выпуском одного конкретного вида товаров, оказанием одного вида услуг или выполнением конкретного вида работ. Поэтому подобные затраты распределяются между всеми видами продукции. Такие расходы называются косвенными.

Несомненно, для организации выгодно как можно больше затрат включить в состав косвенных расходов, поскольку они уменьшают базу по налогу на прибыль в том периоде, когда были произведены.

Прямые же расходы, относящиеся к незавершённому производству, готовой продукции на складе, а также к отгружённой, но не реализованной продукции, в текущем периоде не списываются, ждут они своей «реализации».

Расходы, которые наша конфигурация не найдёт в настройке «Перечень прямых расходов», будут интерпретированы как косвенные. Иными словами, эта настройка определяет не только, какие расходы будут являться прямыми, но и какие расходы будут относиться к косвенным в налоговом учёте.

Исключение составляют прямые расходы торговых организаций по операциям приобретения и реализации покупного товара, про них программа и так знает, что они прямые. Что это за расходы — чуть ниже будет написано.

В нашей конфигурации настройкой «Перечень прямых расходов» для налогового учёта следует озаботиться только для прямых расходов, связанных с производством, выполнением работ и услуг производственного характера.

Кстати не пытайтесь найти в настройках учётной политики бухгалтерского, а не налогового учёта в нашей программе 1С Бухгалтерия 3.0 гиперссылку для разделения затрат в бухгалтерском учёте на прямые и косвенные. Её там нет, а почему?

В бухгалтерском учёте отношение расходов к прямым или косвенным определяется номером затратного счёта, на котором они учитываются. Прямые расходы в бухгалтерском учёте учитываются по дебету счёта 20 «Основное производство», либо 23 счёте «Вспомогательные производства». Косвенные расходы, которые в конце месяца придётся распределять по видам деятельности, учитываются на 25-м счёте «Общепроизводственные расходы», на 26-м счёте «Общехозяйственные расходы» и на 44-м счёте «Расходы на продажу».

Интересно, что в нашей программе в налоговом учёте прямые расходы могут отражаться по разным счетам: 20-м, 25-м, 26-м.

Организация не вправе произвольно относить расходы именно к косвенным, требуется обосновать, почему их нельзя считать прямыми. Отсутствие в учётной политике обоснования распределения расходов на прямые и косвенные может привести к тому, что налоговики по-своему определят перечень прямых расходов по конкретному виду деятельности и пересчитают компании налог на прибыль с соответствующими последствиями.

Производственные организации ещё вправе обосновывать, какие расходы у них можно не включать в прямые расходы.

Для торговых организаций или, точнее говоря, для любых организаций в их торговой деятельности перечень расходов, которые считаются прямыми, строго регламентирован.

Прямыми расходами для них считаются:

- стоимость приобретения товаров, реализованных торговой организацией в течение отчётного или налогового периода;

- расходы на доставку реализованных покупных товаров до склада торговой организации, если эти расходы не были включены в цену приобретения товаров. А если они были включены в себестоимость, то они тоже будут прямыми, находящимися внутри себестоимости реализованного товара, они же увеличили себестоимость приобретённых товаров, не правда ли?

Давайте сразу разберёмся, каким образом определять долю транспортных расходов, подлежащих списанию в качестве прямых, долю, которая относится именно к реализованному товару.

Действительно, при приходе товара транспортные услуги относятся ко всей пришедшей партии разнообразного товара, а списать нам надо расходы только в части проданного в текущем периоде товара из этой партии.

Существуют два метода учёта и определения доли транспортных расходов, относящегося к реализованному товару:

- в себестоимости купленных товаров, то есть на 41-м счёте;

- как отдельный вид расходов в составе издержек обращения, то есть на счёте 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Выбранный способ нужно закрепить в приказе об учётной политике налогового учёта.

В нашей программе настройку метода списания транспортных расходов искать бесполезно, она отсутствует, а почему?

Да потому что просто при каждом методе необходимо использовать в нашей программе разные документы, вот так необходимый метод и получится.

При методе учёта транспортных расходов в себестоимости купленных товаров используется документ поступление доп. расходов [покупки => покупки => поступление доп. расходов].

Второй метод призывает нас учитывать все транспортные расходы в общей куче на счёте 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Оприходование транспортных расходов в этом случае осуществляется в нашей программе документом поступление (акт, накладная) с видом операции «Услуги (акт)» [покупки => покупки => поступление (акты, накладные)], причём они приходуются как услуга, оказанная сторонней организацией, с затратным счётом 44.01.

В конце месяца возникает задача списать с 44-го счёта только часть транспортных расходов, относящуюся к реализованным за месяц товарам. Это делается в нашей программе при выполнении регламентной процедуры закрытие месяца.

Подробнее изучить бухгалтерский, налоговый учёт и работу в программе 1С Бухгалтерия редакции 3.0 можно, пройдя соответствующий очный курс обучения в Учебном центре «1С Консалтинг», Москва.

Обучение проводит автор настоящей статьи и курса, Гончаров Борис Михайлович.

«1С:Бухгалтерия 8»: простая настройка прямых затрат в налоговом учете

При определении расходов на производство и реализацию для целей налогообложения прибыли организация должна самостоятельно установить перечень прямых расходов, то есть затрат, непосредственно связанных с производством продукции, выполнением работ, оказанием услуг. Такие затраты относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. В «1С:Бухгалтерии 8» редакции 3.0 доступны два способа настройки прямых затрат в налоговом учете: их можно указать в явном виде в перечне прямых расходов или использовать правила бухгалтерского учета (простая настройка). Простая настройка позволяет сблизить бухгалтерский и налоговый учет в оценке стоимости продукции, работ, услуг. Эксперты 1С рассказывают на примерах, как в «1С:Бухгалтерии 8» формируется налоговая стоимость продукции, работ и услуг в зависимости от выполненных настроек по налогу на прибыль.

Прямые и косвенные затраты, способы настройки в «1С:Бухгалтерии 8»

По правилам бухгалтерского учета (БУ) в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг (п. 23 ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н).

К таким затратам относятся:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Напомним, для целей ФСБУ 5/2019 затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с приобретением (созданием) запасов (п. 10 ФСБУ 5/2019).

Затраты, которые можно прямо отнести к производству конкретного вида продукции (работ, услуг), являются прямыми. Затраты, которые связаны с производством нескольких видов продукции (работ, услуг), – косвенными. Организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 24–25 ФСБУ 5/2019).

- Собственные базы распределения косвенных затрат в «1С:Бухгалтерии 8 КОРП»

- Варианты учета незавершенного производства в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 прямые и косвенные затраты, которые включаются в себестоимость НЗП и готовой продукции (работ, услуг), учитываются на счетах учета:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы».

Счет 26 «Общехозяйственные расходы» в программе выделен исключительно для управленческих затрат, которые в себестоимость НЗП и готовой продукции не включаются (например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуг связи, информационных и аудиторских услуг и др.).

В налоговом учете (НУ) понятие прямых и косвенных расходов отличается от определений, приведенных в ФСБУ 5/2019. Далее будем использовать термин «затраты», поскольку не все осуществленные предприятием затраты могут быть признаны расходами (п. 1 ст. 252 НК РФ).

Прямыми считаются все затраты, связанные с производством товаров, выполнением работ, оказанием услуг (п.п. 1, 2 ст. 318 НК РФ). К прямым затратам могут быть отнесены:

- материальные затраты;

- затраты на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

- страховые взносы на обязательное социальное страхование, начисленные на указанные выше суммы затрат на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Прямые затраты включаются в расходы текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. До момента реализации прямые затраты накапливаются в незавершенном производстве и/или в стоимости продукции на складе.

Косвенными считаются затраты, понесенные в течение отчетного (налогового) периода, которые не участвуют в формировании стоимости продукции (работ, услуг). Косвенные затраты в полном объеме включаются в расходы текущего отчетного (налогового) периода.

Перечень прямых затрат, связанных с производством продукции (выполнением работ, оказанием услуг), организация определяет самостоятельно. При этом порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. Расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (см. письма Минфина России от 22.03.2021 № 03-03-06/1/20225, от 26.06.2020 № 03-03-07/55268, ФНС России от 24.02.2011 № КЕ-4-3/2952@).

Несмотря на то, что понятия, применяемые для прямых и косвенных затрат в бухгалтерском и налоговом учете, отличаются, стоимость продукции (работ и услуг), которая формируется по правилам ФСБУ 5/2019 и по правилам главы 25 НК РФ, складывается по сути из одних и тех же статей затрат. Это позволяет применять единообразный подход при калькуляции себестоимости и упростить настройки прямых затрат в налоговом учете.

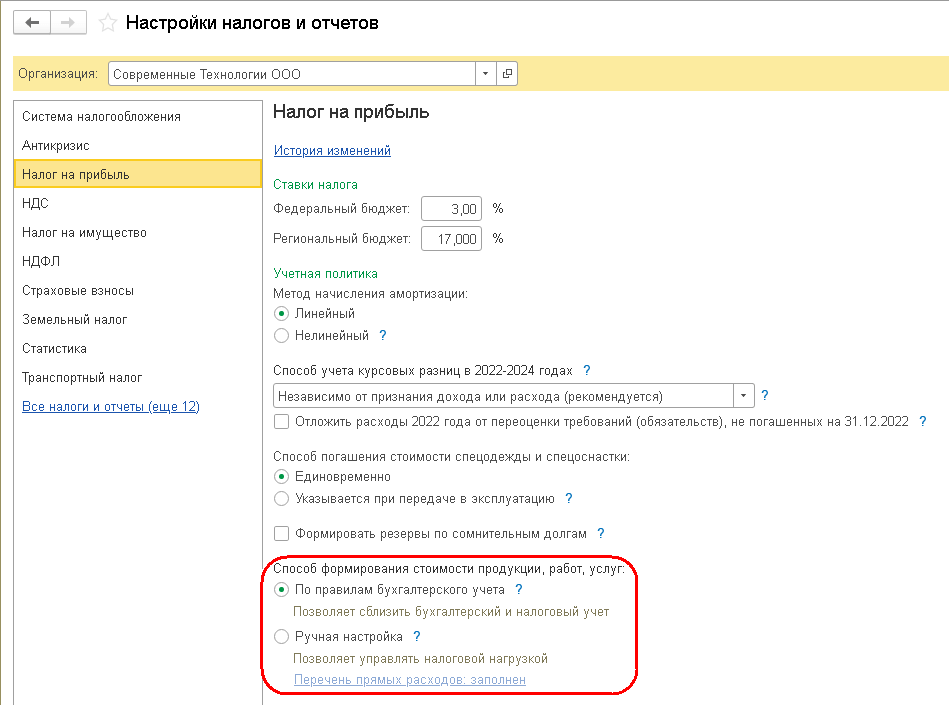

В «1С:Бухгалтерии 8» редакции 3.0 настройки по налогу на прибыль выполняются в форме настроек налогов и отчетов (раздел Главное – Налоги и отчеты – Налог на прибыль). Формировать стоимость продукции, работ, услуг в налоговом учете можно двумя способами (рис. 1):

- путем указания в явном виде прямых затрат в регистре Методы определения прямых расходов производства в НУ. Данная настройка позволяет управлять налоговой нагрузкой;

- по правилам бухгалтерского учета. Данная настройка позволяет сблизить бухгалтерский и налоговый учет в оценке стоимости продукции, работ, услуг.

Рис. 1. Настройка способа формирования стоимости продукции (работ, услуг) в налоговом учете

Разные правила определения прямых и косвенных затрат в бухгалтерском и налоговом учете могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Ручная настройка прямых затрат в налоговом учете

Если перечень прямых затрат в налоговом учете требуется определять независимо от правил учета затрат, применяемых в бухгалтерском учете, то в форме настроек по налогу на прибыль переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение Ручная настройка и перейти по ссылке Перечень прямых расходов для заполнения регистра Методы определения прямых расходов производства в НУ. Указанный регистр можно заполнить автоматически в соответствии с рекомендациями статьи 318 НК РФ (а затем при необходимости отредактировать) или вручную.

При вводе новой записи регистра обязательным для заполнения является реквизит Вид расходов НУ, значение которого выбирается из предопределенного списка.

Обратите внимание, что в качестве прямых затрат нельзя выбрать нормируемые затраты (например, в списке отсутствуют виды Расходы на рекламу (нормируемые) или Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов). Затраты с таким видом в программе всегда считаются косвенными. Основным аргументом такого решения является то, что предельный размер суммы, подлежащей включению в расчет базы по налогу на прибыль, для нормируемых расходов рассчитывается нарастающим итогом и может меняться от месяца к месяцу.

При заполнении регистра можно установить дополнительные правила определения прямых затрат для конкретных подразделений, счетов затрат, корреспондирующих счетов, статей затрат, а также комбинаций указанных реквизитов. При этом правила, указанные в строках регистра Методы определения прямых расходов производства в НУ, не должны пересекаться и повторяться.

В качестве счетов учета прямых затрат можно указывать только счета 20, 23 и 25, то есть счета учета тех затрат, которые включаются в себестоимость НЗП и готовой продукции (работ, услуг) в бухгалтерском учете. Указывать правило определения прямых затрат для счета 44 «Расходы на продажу» не имеет смысла. Среди всех расходов, учтенных на данном счете, программа автоматически определит в качестве прямых только транспортные расходы, которые будут распределены на остатки товаров при выполнении регламентной операции Закрытие счета 44 «Издержки обращения».

Затраты, которые в соответствии с регистром определены как прямые, участвуют в полном цикле закрытия затратных счетов и формирования стоимости НЗП, готовой продукции, а также себестоимости продаж, учитываемой на счете 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Остальные расходы по умолчанию считаются косвенными и при закрытии счетов затрат, на которых они учтены, списываются напрямую на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Если перечень прямых затрат организации не меняется, можно не создавать ежегодно записи регистра сведений Методы определения прямых расходов производства в НУ. В этом случае прямыми будут считаться те же расходы, что и в предыдущем периоде.

Рассмотрим на примере формирование себестоимости продукции, когда прямые затраты в налоговом учете указываются в явном виде, то есть определяются независимо от правил учета затрат, применяемых в бухгалтерском учете.

Пример 1

Швейная фабрика (применяет ОСНО, является налогоплательщиком налога на прибыль) выпускает текстильную продукцию в двух производственных подразделениях:

- в Цехе № 1 – легкое женское платье и постельное белье;

- в Цехе № 2 – подушки и одеяла, а также мягкие игрушки.

Затраты на изготовление продукции учитываются на счетах 25 и 20.01.

На счете 20.01 учитываются затраты:

- на сырье и материалы;

- на оплату труда с начисленными страховыми взносами сотрудников Цеха № 1 и Цеха № 2.

На счете 25 учитывается:

- амортизация производственного оборудования, установленного в Цехе № 1 и Цехе № 2;

- амортизация оборудования общехозяйственного назначения;

- затраты на оплату труда с начисленными страховыми взносами сотрудников лаборатории качества, которая обслуживает оба производственных подразделения;

- затраты на оплату труда с начисленными страховыми взносами заместителя директора по производству, который числится в администрации, но занимается исключительно вопросами производства;

- затраты на добровольное медицинское страхование (ДМС) сотрудников Цеха № 1 и Цеха № 2.

Все затраты относятся на номенклатурные группы, до наименований продукции не детализируются. В качестве базы распределения всех косвенных затрат используются прямые затраты. Учет незавершенного производства ведется по результатам инвентаризации.

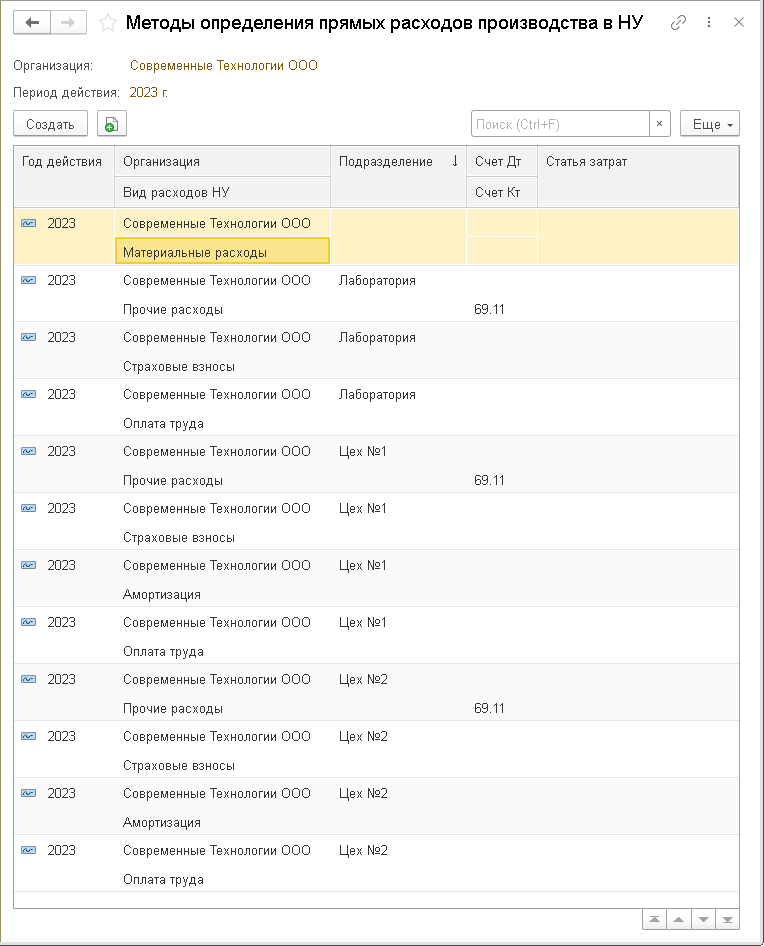

Для целей налогообложения прибыли в качестве прямых затрат определены:

- затраты на сырье и материалы; амортизация производственного оборудования, установленного в Цехе № 1 и Цехе №2;

- затраты на оплату труда с начисленными страховыми взносами сотрудников Цеха № 1 и Цеха №2;

- затраты на оплату труда с начисленными страховыми взносами сотрудников лаборатории качества.

По условиям Примера 1 в форме учетной политики организации (раздел Главное – Учетная политика – группа реквизитов Учет затрат. ) для счета 20.01 следует установить следующие настройки:

- Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат (в форме Детализация учета затрат флаг Продукция должен быть снят);

- Затраты распределяются между наименованиями продукции (услуг) пропорционально суммам всех прямых затрат;

- Учет незавершенного производства ведется по результатам инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

На рисунке 2 приведен регистр Методы определения прямых расходов производства в НУ, заполненный в соответствии с условиями Примера 1.

Рис. 2. Правила определения прямых затрат в НУ

В течение месяца в учете организации отражаются затраты на производство, в том числе затраты, относящиеся к номенклатурным группам:

- Постельное белье (перкаль);

- Постельное белье (сатин);

- Подушки и одеяла;

- Мягкая игрушка.

Предположим, остатки НЗП на конец месяца оценены как несущественные, поэтому документ Инвентаризация НЗП (раздел Производство) не создается.

Рассмотрим, как закрываются счета учета затрат при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца.

В бухгалтерском учете все затраты, отраженные на счете 25, после распределения списываются на счет 20.01. Распределение происходит в два этапа.

На первом этапе распределяются общепроизводственные затраты Цеха № 1 и Цеха № 2 (подразделений, которые выпускают продукцию). Затраты распределяются внутри каждого подразделения по номенклатурным группам пропорционально прямым затратам (распределение «само на себя»).

На втором этапе все оставшиеся затраты (затраты администрации и лаборатории) распределяются между Цехом № 1 и Цехом № 2 по номенклатурным группам (распределение «всем»).

Расчет результатов распределения можно проанализировать в справке-расчете Распределение косвенных расходов.

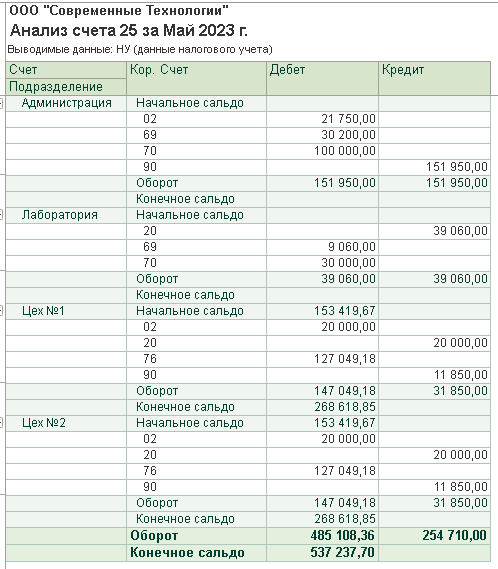

В налоговом учете затраты, отраженные на счете 25 и поименованные в перечне прямых затрат, распределяются так же, как в бухгалтерском учете, и списываются на счет 20.01. Это затраты Цеха №1, Цеха №2, за исключением затрат на ДМС, и затраты лаборатории качества. Остальные затраты считаются косвенными и списываются на счет 90.08.1. При этом затраты администрации списываются в полной сумме, а затраты на ДМС – в пределах норматива. Поэтому на счете 25 по данным налогового учета остается сальдо (рис. 3).

Рис. 3. Анализ счета 25 по данным НУ

Предположим, готовая продукция по номенклатурной группе Мягкая игрушка не выпущена. Поскольку документ Инвентаризация НЗП не создавался, счет 20.01 закрывается без остатка в бухгалтерском и налоговом учете. Затраты, отнесенные на номенклатурную группу, в отсутствие выпуска относящейся к ней продукции при закрытии месяца списываются как расходы периода на счет 90.02 «Себестоимость продаж».

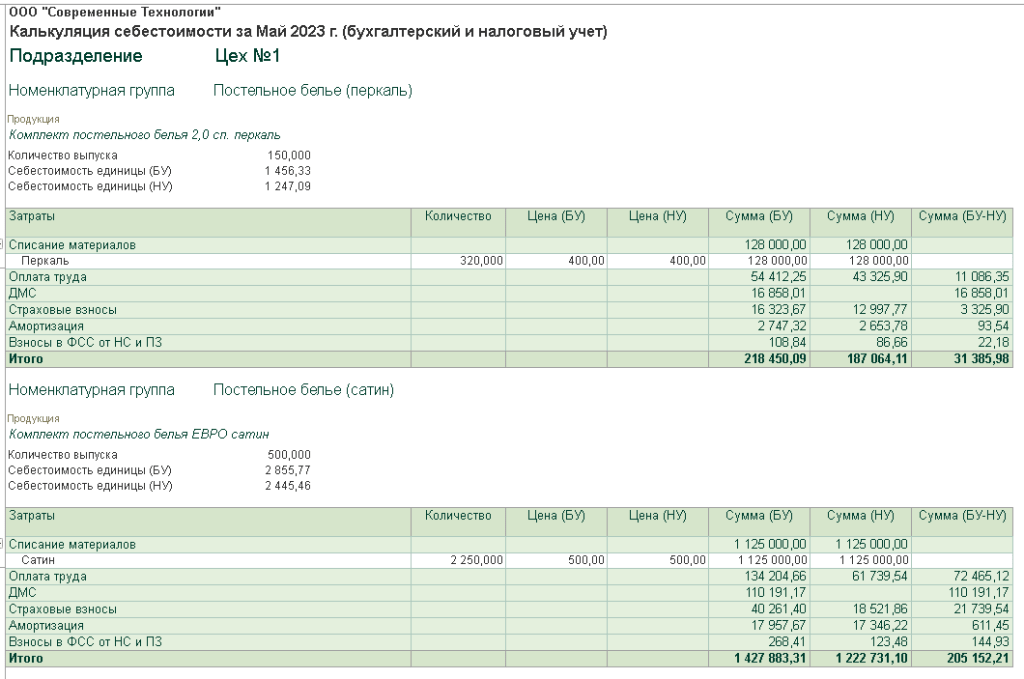

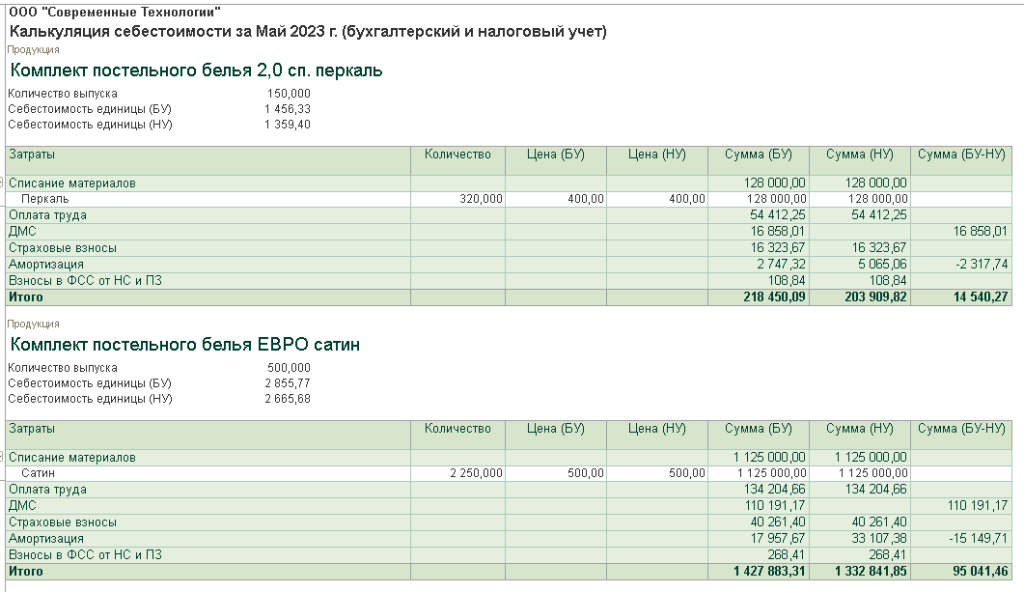

Проанализируем справку-расчет Калькуляция себестоимости, сформированную по данным бухгалтерского и налогового учета для продукции, выпущенной в Цехе № 1 (рис. 4).

Рис. 4. Калькуляция себестоимости продукции, выпущенной в Цехе № 1

Справка-расчет наглядно демонстрирует, что налоговая стоимость продукции ниже бухгалтерской. Это связано с тем, что в перечень прямых затрат в налоговом учете не включены затраты администрации (амортизация, оплата труда, страховые взносы), а также затраты на ДМС. Помимо этого, разница по статье Амортизация может быть вызвана разным порядком начисления амортизации в бухгалтерском и налоговом учете, например:

- отличается оценка первоначальной стоимости амортизируемого имущества;

- используются разные сроки полезного использования;

- применяются разные способы начисления амортизации;

- в бухгалтерском учете учитывается ликвидационная стоимость;

- в налоговом учете применяется амортизационная премия, ускоренная амортизация и др.

Как видим, ручная настройка прямых затрат в налоговом учете является гибким механизмом, позволяющим налогоплательщику исходя из особенностей деятельности предприятия регулировать стоимостную оценку продукции, работ и услуг (и как результат сумму прямых расходов). При этом для ряда пользователей заполнение перечня прямых затрат не всегда кажется очевидным и может вызывать определенные затруднения. В этом случае рекомендуем использовать простую настройку прямых затрат, которая не только соответствует требованиям НК РФ, но и позволяет сблизить данные бухгалтерского и налогового учета в оценке стоимости продукции, работ, услуг.

Сближение БУ и НУ в оценке стоимости продукции, работ, услуг

Начиная с версии 3.0.110 «1С:Бухгалтерии 8» перечень прямых расходов можно быстро настроить таким образом, чтобы он совпадал с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. В этом случае не требуется настраивать перечень прямых расходов в форме настроек по налогу на прибыль. Достаточно установить переключатель Способ формирования стоимости продукции, работ, услуг в положение По правилам бухгалтерского учета (рис. 1).

При такой настройке регистр Методы определения прямых расходов производства в НУ для редактирования недоступен. Прямые затраты в налоговом учете будут совпадать с затратами, отражаемыми в бухгалтерском учете на счетах учета 20, 23 и 25. Иными словами, в налоговом учете прямыми будут признаваться те же затраты, которые включаются в стоимость продукции, работ, услуг в бухгалтерском учете.

Обратите внимание, что расхождения в оценке себестоимости продукции, работ и услуг по данным бухгалтерского и налогового учета все равно не исключаются. Это может быть, например, из-за затрат:

- не учитываемых в целях налогообложения прибыли;

- нормируемых в налоговом учете (например, затрат на ДМС, страхование жизни и др.);

- по начисленной амортизации.

Воспользуемся условиями Примера 1 и рассмотрим формирование себестоимости продукции, когда в налоговом учете установлена простая настройка прямых затрат.

Пример 2

Стоимость продукции, работ, услуг для целей налогообложения прибыли формируется по правилам бухгалтерского учета. Остальные условия Примера 1 не меняются.

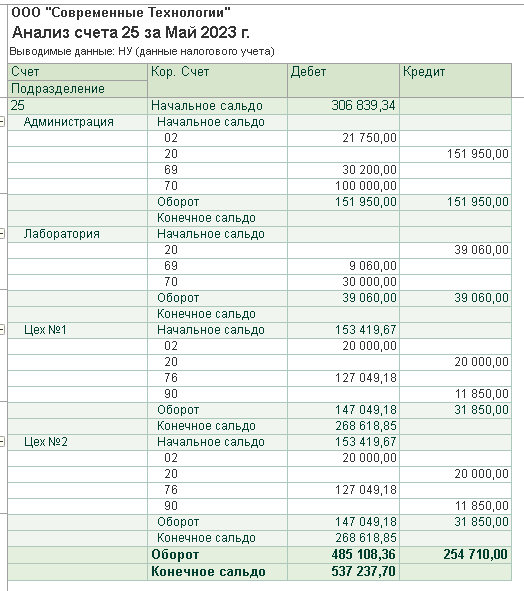

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в налоговом учете все затраты, отраженные на счете 25, за исключением затрат на ДМС, распределяются так же, как в бухгалтерском учете, и списываются на счет 20.01. Затраты на ДМС всегда считаются косвенными, поэтому списываются на счет 90.08.1 (в пределах норматива). Сверхнормативная сумма затрат на ДМС остается на счете 25 (рис. 5).

Рис. 5. Анализ счета 25 по данным НУ при простой настройке прямых затрат

Проанализируем справку-расчет Калькуляция себестоимости, сформированную по данным бухгалтерского и налогового учета для продукции Цеха № 1 (рис. 6).

Рис. 6. Калькуляция себестоимости продукции Цеха № 1 при простой настройке прямых затрат

Справка-расчет наглядно демонстрирует, что простая настройка прямых затрат в налоговом учете позволяет сблизить стоимость продукции в бухгалтерском и налоговом учете. По условиям Примера 2 различия вызваны только отсутствием нормируемых затрат в налоговой стоимости продукции, а также разными правилами начисления амортизации в бухгалтерском и налоговом учете.

1С:ИТС

В разделе «Инструкции по учету в программах “1С”» см. подробнее: о распределении косвенных затрат и закрытии счетов затрат в «1С:Бухгалтерии 8» ; о настройках прямых расходов для целей налогового учета по налогу на прибыль — здесь и здесь .