Отчетность по операциям с прослеживаемыми товарами в 1С

В статье вы узнаете о нововведениях в «1С:Бухгалтерия 8». В версии 3.0.95 появилась возможность уточнять состав отчетности по операциям с прослеживаемой продукцией. Данный пункт будет зависеть от того, является ли ИП или организация плательщиком НДС.

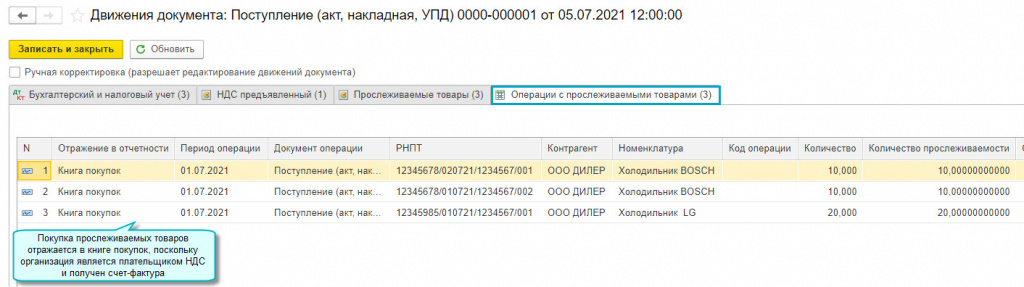

Если компания платит данный налог, то операции, по которым оформлялись счета-фактуры, отражаются в Книге продаж и покупок. Все другие операции находятся в Отчете об операциях с товарами.

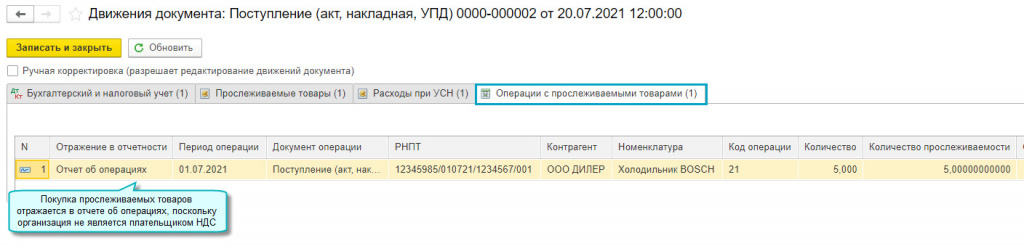

В случае, если ИП или организация не платит налог на добавленную стоимость, то получить необходимую информацию можно в Отчете об операциях с товарами.

В простом интерфейсе необходимо перейти в раздел «Документы» и выбрать пункт «Поступления».

В полной версии нужно открыть меню «Покупки». Здесь выбирается одноименный подпункт. Далее следует нажать на «Поступления».

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты — Отчет об операциях с товарами, подлежащими прослеживаемости».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты — Отчет об операциях с товарами, подлежащими прослеживаемости».

Обновление 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Как плательщикам НДС отразить в 1С операции с прослеживаемыми товарами в отчетности

В предлагаемой статье эксперты 1С на примере «1С:Бухгалтерии 8» редакции 3.0 рассказывают, как налогоплательщикам НДС, которые являются участниками оборота прослеживаемых товаров, отразить операции с такими товарами в декларации по НДС и в отчете об операциях с товарами, подлежащими прослеживаемости, который также должен представляться в налоговую инспекцию. О поддержке системы прослеживаемости в решениях «1С:Предприятие 8» см. в «Мониторинге законодательства» в разделе «Прослеживаемость» .

В соответствии с пунктом 5 статьи 174 НК РФ налогоплательщики НДС (в т. ч. являющиеся налоговыми агентами) обязаны представить в налоговые органы по месту своего учета налоговую декларацию по НДС по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Форма, формат и порядок заполнения налоговой декларации утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (с учетом изменений, которые внесены приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ и применяются с представления отчетности за III квартал 2021 года).

При наличии в отчетном периоде (квартале) операций с прослеживаемыми товарами участники оборота прослеживаемых товаров, согласно пункту 32 Положения о национальной системе прослеживаемости, утв. Постановлением Правительства РФ от 01.07.2021 № 1108, обязаны представлять в налоговый орган по месту нахождения организации (по месту учета организации в качестве крупнейшего налогоплательщика), по месту жительства индивидуального предпринимателя (ИП) отчет об операциях с товарами, подлежащими прослеживаемости, совершенных в отчетном периоде. Отчет об операциях представляется в срок не позднее 25-го числа месяца, следующего за истекшим отчетным периодом в электронной форме по ТКС через Оператора ЭДО по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях, представляемый налогоплательщиками НДС (не освобожденными от исполнения обязанностей налогоплательщика), должен содержать сведения о тех операциях с прослеживаемыми товарами, которые не отражаются в налоговой декларации по НДС, а именно об операциях:

- по приобретению (получению) прослеживаемого товара (в т. ч. через агента или комиссионера) у участников оборота товаров, освобожденных от исполнения обязанностей налогоплательщика НДС, а также у участников оборота товаров, применяющих специальные налоговые режимы (за исключением ЕСХН), согласно подпункту «г» пункта 13 Положения;

- по прекращению и возобновлению прослеживаемости товаров в соответствии с пунктами 4 и 5 Положения (за исключением реализации, а также передачи на безвозмездной основе права собственности на прослеживаемые товары физическим лицам для использования их в личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности целях, а также налогоплательщикам налога на профессиональный доход;

- вывоза с территории РФ прослеживаемых товаров в соответствии с таможенной процедурой экспорта (реэкспорта) или на территорию другого государства — члена ЕАЭС;

- реализации прослеживаемых товаров дипломатическим представительствам и консульским учреждениям, представительствам государств при международных организациях, международным организациям или их представительствам, пользующимся привилегиями и (или) иммунитетами в соответствии с международными договорами РФ, при условии последующего официального использования этих товаров в соответствии с подпунктами «в» — «е» пункта 4 и подпункта «б» пункта 5 Положения;

- реализации (передаче), приобретению (получению) прослеживаемых товаров, не признаваемых объектом налогообложения в соответствии с пунктом 2 статьи 146 НК РФ (или) освобождаемых от налогообложения в соответствии со статьей 149 НК РФ.

Отчет об операциях, представляемый участниками оборота прослеживаемых товаров, применяющими специальные налоговые режимы (за исключением применяющих ЕСХН и не имеющих права на освобождение от исполнения обязанностей налогоплательщика НДС или не использующих указанное право), а также лицами, освобожденными от исполнения обязанностей налогоплательщика НДС, должен содержать все сведения об обороте прослеживаемых товаров, т. е. об операциях:

- по приобретению (получению), реализации (передаче) прослеживаемых товаров (в т. ч. через агента или комиссионера);

- по передаче (получению) прослеживаемого товара, не связанной с реализацией или передачей (получением) на безвозмездной основе права собственности на товары;

- по прекращению и возобновлению прослеживаемости товаров в соответствии с пунктами 4 и 5 Положения, за исключением вывоза товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Отражение операций с прослеживаемыми товарами в отчетности в «1С:Бухгалтерии 8»

Налогоплательщики НДС, являющиеся участниками оборота прослеживаемых товаров, должны не позднее 25 числа месяца, следующего за отчетным кварталом, представить в ФНС России:

- налоговую декларацию по НДС, отражающую в том числе операции с прослеживаемыми товарами (п. 5 ст. 174 НК РФ);

- отчет об операциях с товарами, подлежащими прослеживаемости, если в отчетном периоде осуществлялись операции с прослеживаемыми товарами, не подлежащие отражению в декларации по НДС (п. 32 Положения).

Рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются операции с прослеживаемыми товарами в отчетности. Предположим, в III квартале 2021 года налогоплательщик НДС осуществил следующие операции:

- приобретение прослеживаемых товаров у налогоплательщика НДС с последующей корректировкой стоимости в связи с предоставлением ретроспективной скидки;

- приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением регистрационного номера партии товара, подлежащего прослеживаемости (РНПТ);

- приобретение основного средства (ОС) у налогоплательщика НДС;

- приобретение составного ОС у налогоплательщика НДС;

- реализация прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака;

- списание прослеживаемых товаров.

Приобретение прослеживаемых товаров у плательщика НДС с ретроспективной скидкой

Поступление прослеживаемых товаров от продавца-налогоплательщика НДС в программе регистрируется с помощью документов Поступление (акт, накладная, УПД) (рис. 1) и Счет-фактура полученный.

Рис. 1. Корректировка реализации прослеживаемого товара

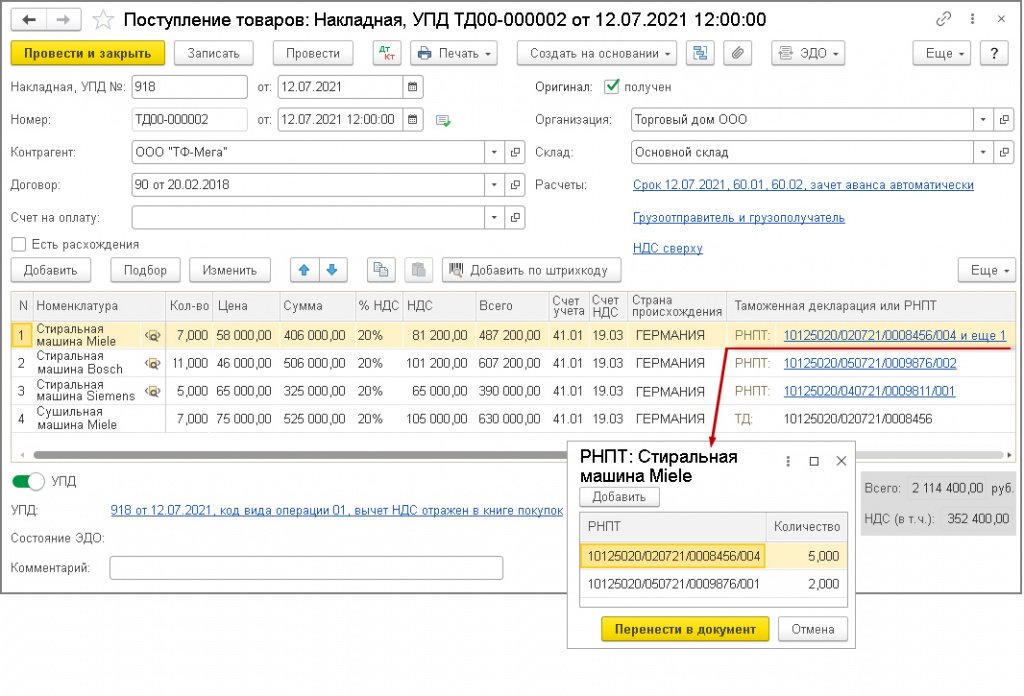

Если приобретаются прослеживаемые товары (или прослеживаемые товары и товары, не подлежащие прослеживаемости), то в табличной части документа Поступление (акт, накладная, УПД) в строках, содержащих прослеживаемые товары, будут размещены:

- в графе Номенклатура рядом с наименованием товара — специальный значок с лупой;

- в графе Таможенная декларация или РНПТ — информация о РНПТ прослеживаемых товаров.

Для импортных товаров, не подлежащих прослеживаемости (в данном примере — сушильные машины), в графе Таможенная декларация или РНПТ будет указан номер таможенной декларации.

После проведения документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Обратите внимание, даже если покупатель не будет реализовывать свое право на налоговый вычет или перенесет вычет на следующие налоговые периоды, т. е. в отчетном периоде будет отсутствовать запись в книге покупок, то такая операция все равно не отражается в Отчете об операциях.

Если отгрузка товаров была оформлена продавцом с помощью универсального передаточного документа (УПД) с функцией счета-фактуры и документа на отгрузку и в документе Поступление (акт, накладная, УПД) переключатель под табличной частью будет переведен в положении УПД, то перейти в документ Счет-фактура полученный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Поступление (акт, накладная, УПД), рис. 1.

Предоставление поставщиком покупателю ретроспективной скидки на отдельные виды товаров (в данном примере — стиральные и сушильные машины Miele) в программе оформляется с помощью документа учетной системы Корректировка поступления и Корректировочный счет-фактура полученный.

При проведении документа будет внесена запись в регистр прослеживаемости Операции с прослеживаемыми товарами. Запись в регистр Прослеживаемые товары не производится, так как изменение стоимости не связано с изменением количества прослеживаемых товаров и РНПТ.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по уменьшению стоимости прослеживаемых товаров будет отражена в книге продаж и, следовательно, в декларации по НДС.

Если корректировка стоимости поступивших товаров оформляется с помощью универсального корректировочного документа с функцией корректировочного счета-фактуры и документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров, и в документе Корректировка поступления переключатель под табличной частью переведен в положение УКД, то перейти в документ Корректировочный счет-фактура полученный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Корректировка поступления.

Приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением РНПТ

Поступление прослеживаемых товаров, приобретенных у продавца, применяющего УСН, в программе регистрируется с помощью документа Поступление (акт, накладная, УПД).

По прослеживаемым товарам в табличной части документа Поступление (акт, накладная, УПД) в строках, содержащих прослеживаемые товары, будут размещены:

- в графе Номенклатура рядом с наименованием товара — специальный значок с лупой;

- в графе Таможенная декларация или РНПТ — информация о РНПТ прослеживаемых товаров.

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

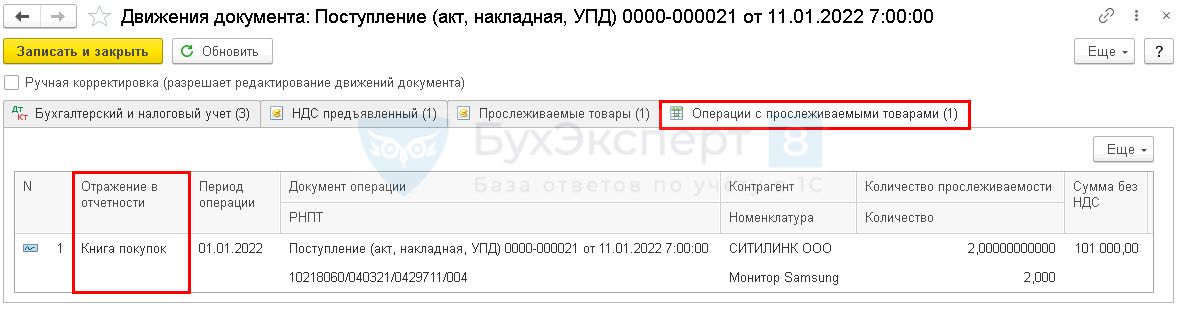

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в Отчете об операциях с кодом 17, который соответствует приобретению товара (в собственность), в том числе участниками оборота прослеживаемых товаров, являющимися налогоплательщиками НДС, при приобретении (получении) прослеживаемых товаров у участников оборота, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика НДС (Приложение № 1 к Порядку заполнения Отчета об операциях, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

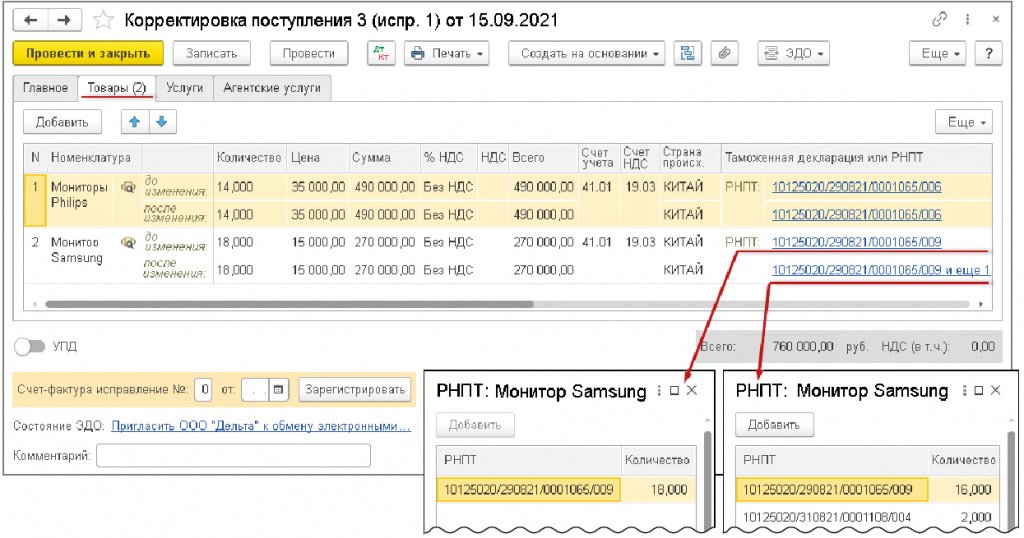

Исправление сведений о РНПТ приобретенных прослеживаемых товаров (в данном примере — РНПТ мониторов Samsung) на основании поступившего от продавца исправленного первичного документа (исправленного УПД с функцией документа об отгрузке) производится с помощью документа Корректировка поступления с видом операции Исправление в первичных документах (рис. 2).

Рис. 2. Исправление сведений о РНПТ

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

Приобретение ОС у налогоплательщика НДС

Если покупатель приобретает у налогоплательщика НДС имущество (холодильник), которое будет использовать в своей деятельности в качестве основного средства, то поступление такого имущества отражается в учетной системе с помощью документа Поступление ОС и Счет-фактура полученный.

Следует учитывать, что указанный в документе поступления РНПТ закрепляется за данным основным средством. То есть списание этого РНПТ будет производиться только в случае выбытия этого ОС (например, в связи с утилизацией, уничтожением, дальнейшей реализацией и т. д.).

При внесении сведений о поступившем ОС следует обратить внимание на обязательность проставления отметки Прослеживаемый товар и указания кода ТН ВЭД.

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые основные средства, Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если отгрузка товаров была оформлена продавцом с помощью первичного учетного документа и счета-фактуры и в документе Поступление ОС переключатель под табличной частью не стоит в положении УПД, то для формирования документа Счет-фактура полученный необходимо под табличной частью документа Поступление ОС в поле Счет-фактура внести реквизиты счета-фактуры и нажать кнопку Зарегистрировать.

Перейти в новый сформированный документ Счет-фактура полученный можно, пройдя по гиперссылке в строке Счет-фактура документа Поступление ОС.

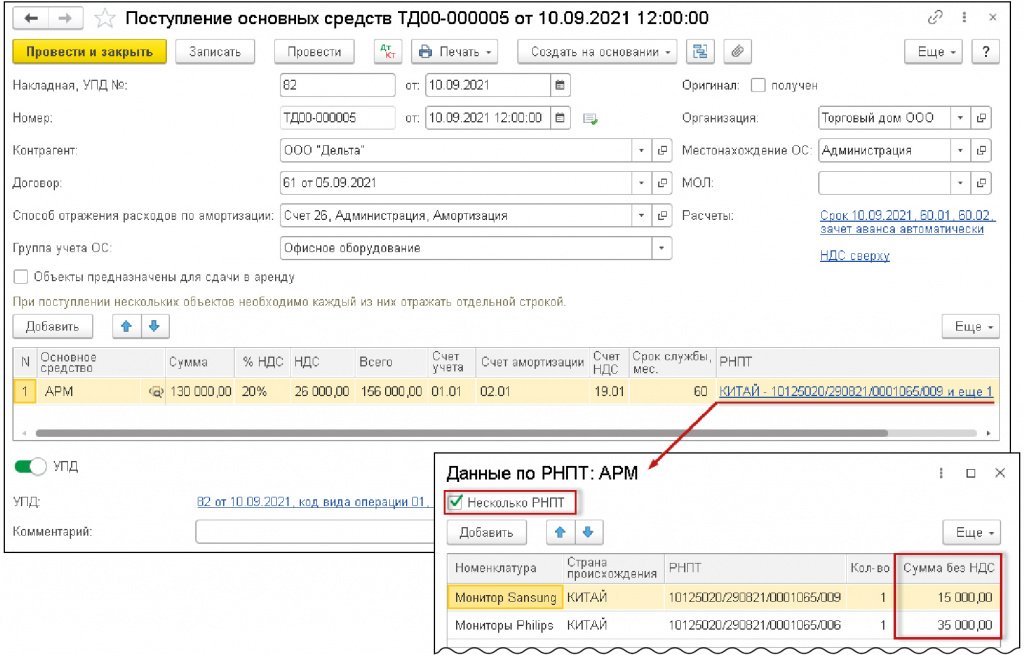

Приобретение составного ОС у налогоплательщика НДС

Приобретение покупателем у налогоплательщика НДС имущества (в данном примере — компьютера), которое состоит из нескольких частей (системный блок, два монитора, клавиатура, мышь, сканер, принтер), включающих в том числе прослеживаемые товары (мониторы), и которое будет учитываться в качестве одного объекта основных средств (автоматизированное рабочее место — АРМ), в программе отражается с помощью документа Поступление ОС (рис. 3) и Счет-фактура полученный.

Рис. 3. Поступление составного ОС

При отражении сведений о прослеживаемых товарах, входящих в состав ОС, необходимо в форме ввода данных по РНПТ:

- проставить флаг для значения Несколько РНПТ;

- заполнить табличную часть формы, указав название прослеживаемых составляющих (графа Номенклатура), страну происхождения (графа Страна происхождения), РНПТ (графа РНПТ), количество (графа Количество) и стоимость (графа Сумма без НДС).

Следует учитывать, что информация о стоимости отдельных составляющих, входящих в состав ОС, продавцом покупателю может не передаваться (если в первичном документе указана сразу стоимость всего приобретаемого ОС). В этом случае покупателю придется самостоятельно назначить стоимость входящих прослеживаемых составляющих, руководствуясь их рыночной стоимостью. Данные сведения необходимы в связи с тем, что они подлежат отражению в налоговых отчетах: в книге продаж — у продавца, в книге покупок — у покупателя.

При проведении документа будут внесены записи в регистры прослеживаемости: Прослеживаемые основные средства, Операции с прослеживаемыми товарами.

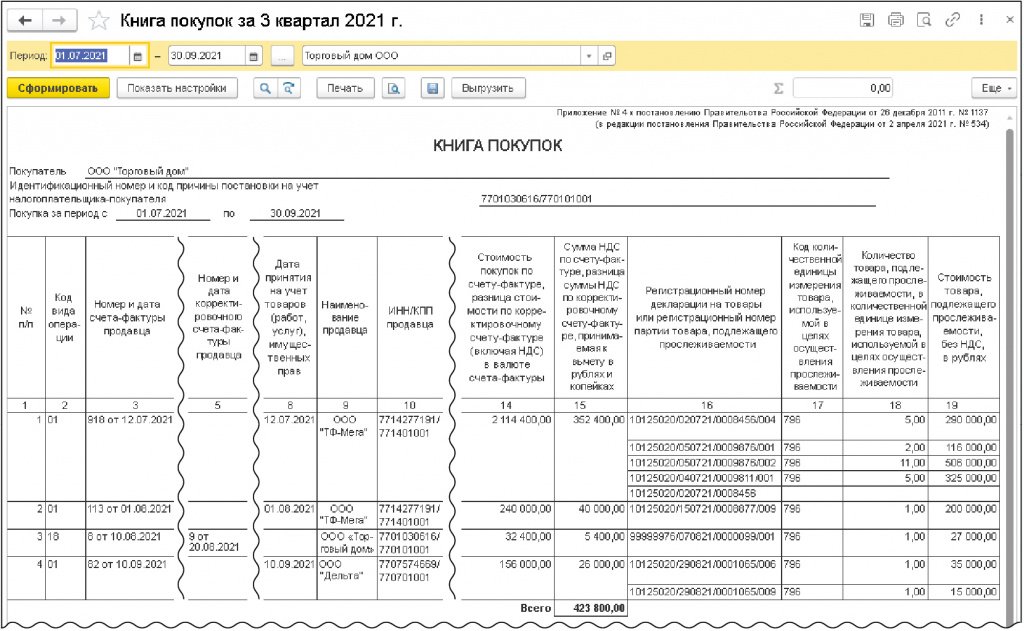

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по приобретению прослеживаемых товаров будет отражена в книге покупок (см. рис. 4) и, следовательно, в декларации по НДС.

Рис. 4. Книга покупок за III квартал 2021 года

Если отгрузка ОС была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку и в документе Поступление ОС переключатель под табличной частью стоит в положении УПД, то перейти в документ Счет-фактура полученный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Поступление ОС (рис. 3).

Реализация прослеживаемых товаров с последующей корректировкой стоимости

Рассмотрим порядок отражения операции реализации прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака.

Реализация прослеживаемых товаров оформляется документом Реализация (акт, накладная, УПД), в котором могут быть отражены и прослеживаемые товары (причем как приобретенные в III квартале 2021 года, так и числящиеся в учете на 08.07.2021), и непрослеживаемые товары.

Напомним, что перед выполнением операций с прослеживаемыми товарами, числящимися в учете на дату вступления в силу Постановления Правительства РФ от 01.07.2021 № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», т. е. на 08.07.2021 (и далее на дату вступления в силу постановлений Правительства РФ о включении новых товаров в указанный перечень), данным товарам должен быть присвоен РНПТ.

Для получения РНПТ собственник товаров должен направить в налоговый орган Уведомление об остатках, а налоговый орган в срок не позднее следующего календарного дня с даты получения указанного Уведомления присвоить товарам РНПТ и сообщить его участнику оборота товаров (п.п. 28-31 Положения).

В табличной части документа Реализация (акт, накладная, УПД) будут размещены:

- для прослеживаемых товаров в графе Номенклатура рядом с наименованием товара — специальный значок с лупой;

- для прослеживаемых товаров в графе Таможенная декларация или РНПТ — информация о РНПТ;

- для импортных товаров, не подлежащих прослеживаемости, в графе Таможенная декларация или РНПТ — номер таможенной декларации.

Обратите внимание, подбор РНПТ для каждого вида прослеживаемого товара в программе производится автоматически после проведения документа Реализация (акт, накладная, УПД).

При автоматическом подборе РНПТ в программе заложен следующий алгоритм.

Если прослеживаемые товары поступали несколькими партиями с разными РНПТ, то в программе в документ Реализация (акт, накладная, УПД) будут подбираться РНПТ в соответствии с хронологией поступления товаров (т. е. сначала РНПТ, относящиеся к поступившим товарам, первым принятым к учету, т. е. методом FIFO).

При этом в программе сохранена возможность ручного подбора РНПТ при наличии такой необходимости.

После проведения документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары, Операции с прослеживаемыми товарами.

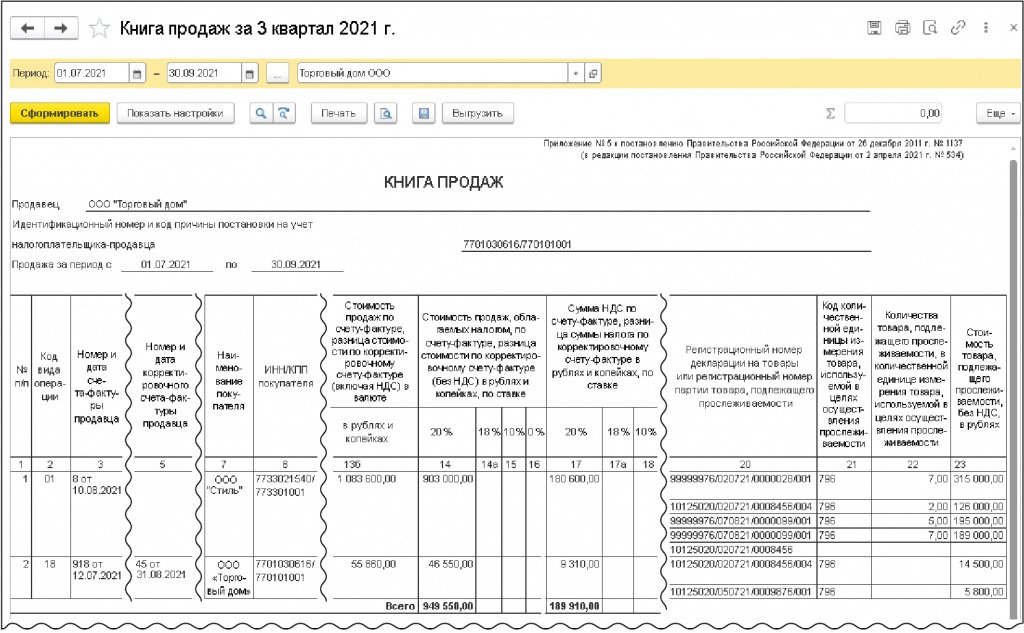

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по реализации прослеживаемых товаров будет отражена в книге продаж (см. рис. 5) и, следовательно, в декларации по НДС.

Рис. 5. Книга продаж за III квартал 2021 года

Если отгрузка товаров была оформлена продавцом с помощью универсального передаточного документа с функцией счета-фактуры и документа на отгрузку и в документе Реализация (акт, накладная, УПД) переключатель под табличной частью стоит в положении УПД, то перейти в документ Счет-фактура выданный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Реализация (акт, накладная, УПД).

Корректировка стоимости отгруженных товаров в связи с возвратом покупателем части товаров по причине обнаружения брака оформляется с помощью документа учетной системы Корректировка реализации и Корректировочный счет-фактура выданный.

При проведении документа будет внесена запись в регистры прослеживаемости: Прослеживаемые товары и Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция по уменьшению стоимости прослеживаемых товаров будет отражена в книге покупок и, следовательно, в декларации по НДС.

Если корректировка стоимости отгруженных товаров оформляется с помощью универсального корректировочного документа с функцией корректировочного счета-фактуры и документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров (т. е. в документе Корректировка реализации переключатель под табличной частью стоит в положении УКД), то перейти в документ Корректировочный счет-фактура выданный можно из списка связанных документов по кнопке, расположенной с кнопкой Создать на основании документа Корректировка реализации.

Списание прослеживаемых товаров

Операция по списанию товара, недостача которого была выявлена на складе после инвентаризации, оформляется с помощью документа Списание товаров (материалов).

Указанный в табличной части документа РНПТ, относящийся к списываемому товару, будет автоматически подобран после проведения документа.

После проведения документа будут внесены записи в регистры прослеживаемости: Прослеживаемые товары и Операции с прослеживаемыми товарами.

В регистре Операции с прослеживаемыми товарами в графе Отражение в отчетности сразу будет указано, что данная операция будет отражена в Отчете об операциях с применением кода операции 09, который означает недостачу товара, подлежащего прослеживаемости, выявленную в результате инвентаризации (Приложение № 1 к Порядку заполнения Отчета об операциях, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@).

В книге покупок за III квартал 2021 года будут отражены (рис. 4):

- вычет НДС по приобретенным товарам (в том числе прослеживаемым) на сумму 352 400,00 руб. с кодом вида операции (далее — КВО) 01;

- вычет НДС по приобретенному основному средству на сумму 40 000,00 руб. с КВО 01;

- вычет НДС в связи с уменьшением стоимости отгруженных товаров на сумму 5 400,00 руб. с КВО 18;

- вычет НДС по приобретенному составному ОС (включающему прослеживаемые составляющие) на сумму 26 000,00 руб. с КВО 01.

В книге продаж за III квартал 2021 года будут отражены операции (рис. 5):

- начисление НДС на отгруженные товары в размере 180 600,00 руб. с КВО 01;

- восстановление НДС в связи с предоставлением ретроспективной скидки на приобретенные товары в размере 9 310,00 руб. с КВО 18.

Таким образом, произведенные в III квартале операции будут представлены в отчетности за III квартал 2021 года следующим образом. В декларации по НДС за III квартал будут отражены следующие операции:

- приобретение прослеживаемых товаров у налогоплательщика НДС с последующей корректировкой стоимости в связи с предоставлением ретроспективной скидки;

- приобретение ОС у налогоплательщика НДС;

- приобретение составного ОС у налогоплательщика НДС;

- реализация прослеживаемых товаров с последующей корректировкой стоимости в связи с возвратом части товаров по причине брака.

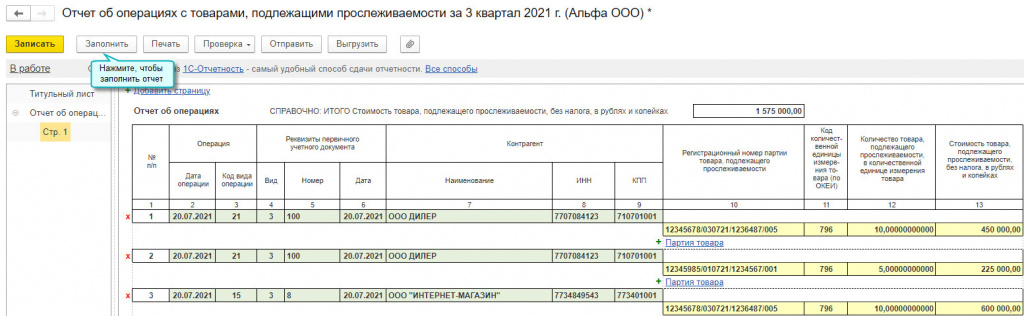

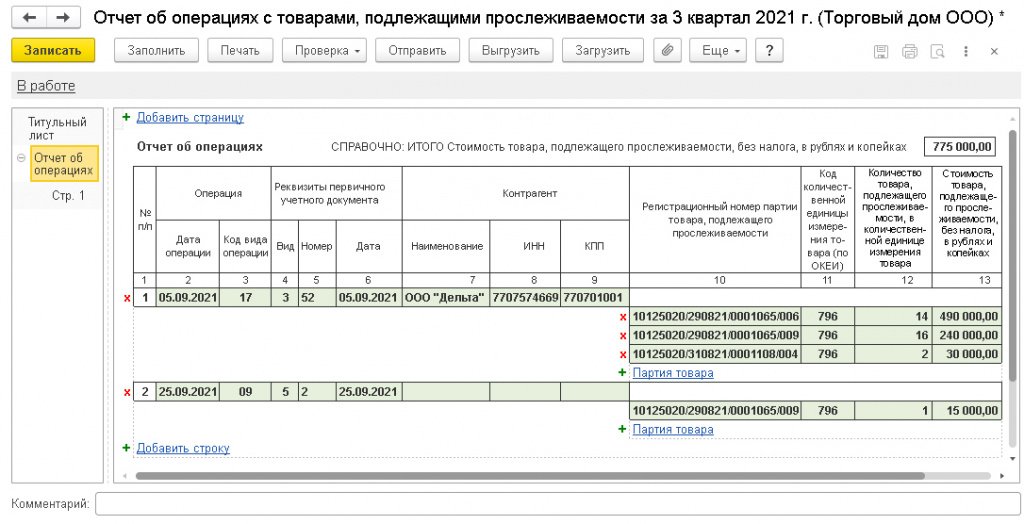

В Отчете об операциях за III квартал 2021 года (рис. 6) будут отражены следующие операции:

Рис. 6. Отчет об операциях с прослеживаемыми товарами за III квартал 2021 года

- приобретение прослеживаемых товаров у неплательщика НДС с последующим уточнением РНПТ;

- списание прослеживаемых товаров.

Обратите внимание, что в Отчете об операциях будут сразу отражены исправленные сведения о РНПТ по приобретенным товарам.

Если необходимость исправления РНПТ, отраженных в Отчете об операциях за III квартал 2021 года, возникнет в следующих отчетных периодах (например, в IV квартале 2021 года), то будет необходимо представить корректировочный Отчет об операциях за III квартал 2021 года, в котором также будут сразу отражены исправленные сведения (т. е. без включения строк со сторнированием первоначальных записей) (п. 34 Положения).

1С:ИТС

В справочнике «Прослеживаемость товаров» см. подробнее о системе прослеживаемости товаров . Здесь же можно найти еще больше примеров отражения в «1С:Бухгалтерии 8» редакции 3.0 операций с товарами, подлежащими прослеживаемости , и ответы на частые вопросы о прослеживаемости товаров .

От редакции. Также см. видеозапись онлайн-лекции «Прослеживаемость и новая декларация по НДС, реализация в «1С:Бухгалтерии 8″» от 21.10.2021 с участием Д.Ю. Черепанова, заместителя начальника управления камерального контроля ФНС России, и эксперта 1С: Д.Ю. Черепанов. Национальная система прослеживаемости товаров ; Д.Ю. Черепанов. Ответы на вопросы ; Е. Калинина. Порядок формирования отчетности по прослеживаемым товарам в программе «1С:Бухгалтерия 8» (ред. 3.0) ; Е. Калинина. Ответы на вопросы .

Поддержка и помощь

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С настроить отчеты для контроля прослеживаемых товаров?

С 8 июля 2021 года начала действовать национальная система прослеживаемости товаров.

Ознакомиться со всеми нюансами данной системы можно на сайте ФНС, где достаточно подробно разобрана данная тема и приведены ответы на часто задаваемые вопросы (см. рис. 1).

Рис. 1. Информация на сайте ФНС

В инструкции мы подробно разберем предусмотренную программой 1С:Бухгалтерия 8 возможность контроля количества товаров, подлежащих прослеживаемости. Данный контроль осуществляется по регистрационному номеру партии товара (РНПТ).

Перейдем в «Универсальный отчет», выбрав на панели разделов «Отчеты» (см. рис. 2).

Рис. 2. Универсальный отчет

Выберем необходимый нам период. В нашем примере это сентябрь 2021 года.

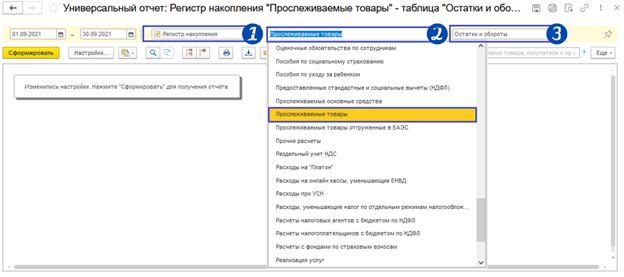

Уделим особое внимание следующим срокам (см. рис. 3):

1. Необходимо выбрать «Регистр накопления», так как именно в регистрах хранится необходимая для контроля прослеживаемых товаров информация.

2. Выбираем «Прослеживаемые товары».

3. Указываем «Остатки и обороты» для получения полной информации по товарам, подлежащим прослеживаемости.

Рис. 3. Заполнение строк отчета

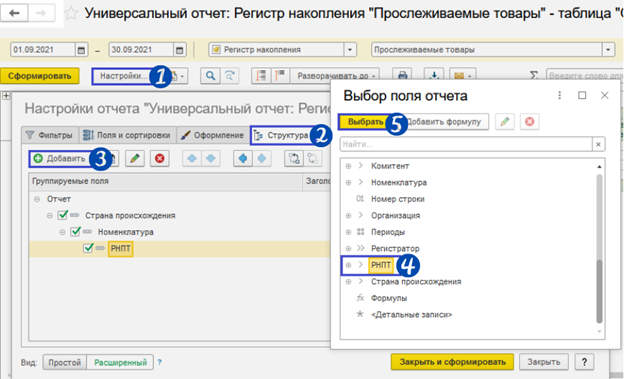

Далее перейдем в настройки отчета, для этого воспользуемся одноименной кнопкой (см. рис. 4).

На закладке «Структура» с помощью кнопки «Добавить» выберем:

1. Стана происхождения.

Рис. 4. Настройки отчета

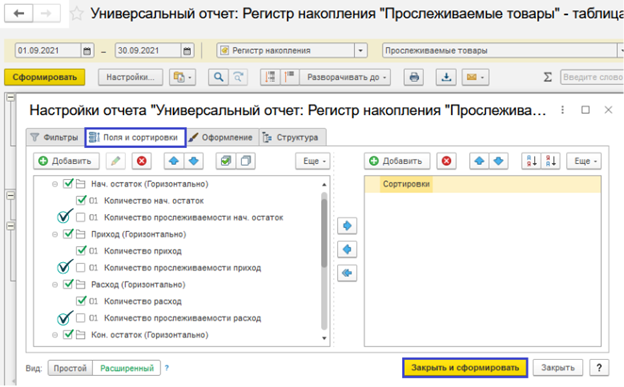

Переходим на закладку «Поля и сортировки» (см. рис. 5).

Если показатели «Количество» и «Количество прослеживаемости» разные, то можно вывести в отчет и тот и другой показатели. В нашем случае данные совпадают, поэтому в установке галочек в показателях «Количество прослеживаемости» нет необходимости.

Далее сформируем отчет, воспользовавшись кнопкой «Закрыть и сформировать».

Рис. 5. Закладка «Поля и сортировки»

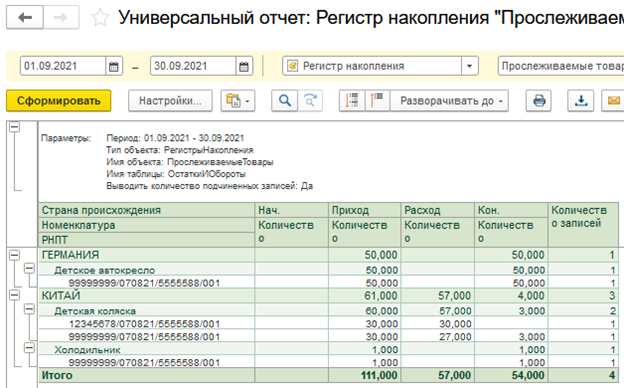

В полученном отчете с легкостью можно проанализировать приход прослеживаемого товара, его расход и конечный остаток по каждому РНПТ (см. рис. 6).

Рис. 6. Заполненный отчет

Отчетность по прослеживаемым товарам на ОСНО

В программе 1С 8.3 Бухгалтерия реализован функционал по работе с прослеживаемыми товарами (с релиза 3.0.95). В том числе, добавлена отчетность для прослеживаемых товаров. Состав отчетности зависит от применяемой системы налогообложения.

Какие именно отчеты и в какой срок нужно предоставлять налогоплательщикам на ОСНО, расскажем в этой статье.

Нормативное регулирование

Информацию о прослеживаемых товарах плательщики НДС отражают:

- в декларации по НДС (Разделы 8, 9) по операциям:

- покупки с НДС;

- продажи (в т. ч. в розницу);

- безвозмездной передачи;

- экспорта;

- списание при недостаче, уничтожении и т. д.;

- переработке;

- покупке без НДС;

- оприходовании излишков.

Если после сдачи в отчете обнаружены ошибки, то не позднее следующего рабочего дня с даты их обнаружения следует направить корректировочный отчет, где первоначальная регистрационная запись заменяется на верную (п. 6 Приложения 8 к Порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утв. Приказом ФНС от 08.07.2021 N ЕД-7-15/645@).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- по 10.09.2021 — в формате 5.0.1;

- с 11.09.2021 — в формате 5.0.2.

Учет в 1С

- покупку у налогоплательщика НДС товаров (в т. ч. ОС, комплектующих и оборудования);

- продажу товаров с НДС (в т. ч. ОС);

- списание ОС, в т. ч. малоценных с утилизацией.

В программе 1С добавлен регистр сведений Операции с прослеживаемыми товарами , который присутствует в документах поступления или выбытия прослеживаемых товаров.

Операции с прослеживаемыми товарами отражаются в отчетности на основании этого регистра — в декларации по НДС и в Отчете об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты ).

Декларация по НДС

Сформируйте декларацию по НДС обычным способом.

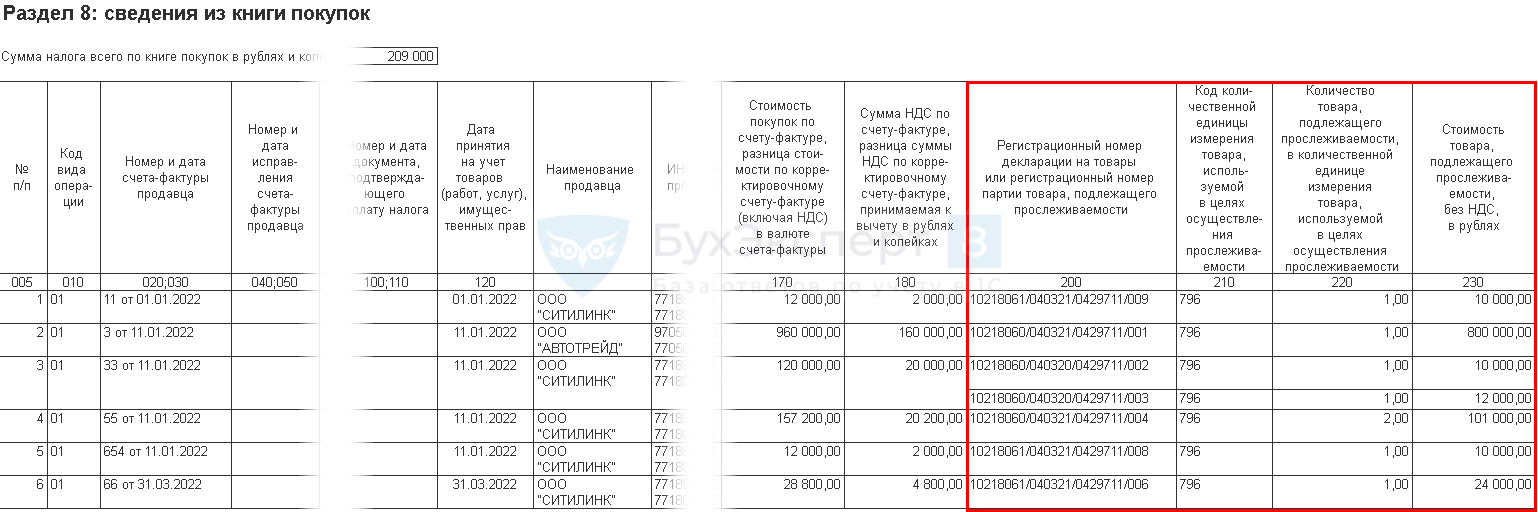

В Разделе 8 отражаются операции по приобретению (пункты отчета по примеру):

- п. 1, 5 — прослеживаемых товаров с НДС;

- п. 2 — основного средства с доп. расходами из перечня прослеживаемых товаров;

- п. 3 — основного средства с комплектующими из перечня прослеживаемых товаров;

- п. 4 — прослеживаемого оборудования для монтажа ОС;

- п. 6 — малоценного оборудования;

- п.7 — оборудования для модернизации ОС.

- При частичном принятии НДС к вычету, реквизиты прослеживаемости указываются в разделе 8 каждый раз.

- Если НДС к вычету не принимается, то операции покупки не указываются ни в декларации по НДС, ни в отчете о прослеживаемых товаров. Информация о данных товарах поступает в систему прослеживаемости от продавца.

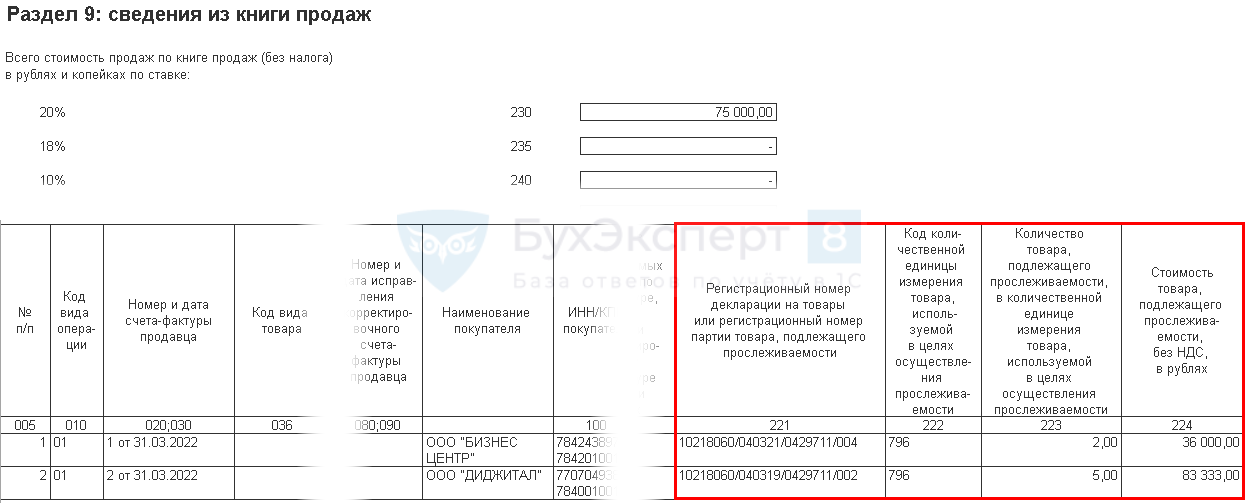

В Разделе 9 отражаются операции по реализации с НДС:

- п. 1 — основных средств с прослеживаемыми комплектующими;

- п. 2 — прослеживаемых товаров с НДС.

Отчет о прослеживаемых товарах

Сформируйте Отчет об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты ).

В отчете отражаются операции списания:

- п. 1 — прослеживаемого малоценного объекта;

- п. 2 — ОС с прослеживаемыми комплектующими.

Код вида операции с товаром указывается в гр. 3 отчета.

Все графы отчета можно отредактировать вручную, а также добавить строки. Проверьте заполнение и, при необходимости, внесите исправления.

Из отчета нет возможности перейти в документ-основание. Для проверки данных можно использовать Универсальный отчет по регистру сведений Операции с прослеживаемыми товарами.

См. также:

- Отчеты по контролю прослеживаемых товаров в 1С

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Прослеживаемость товаров в 2021 году в 1С

- Прослеживаемость импортных товаров в 1С с 2021

- Счет-фактура и УПД с 01.07.2021 — образец

- Утверждены документы для операций с прослеживаемыми товарами

- Отчетность по прослеживаемым товарам на УСН

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно