Получение РНПТ в 1С:Бухгалтерия 8 при ввозе прослеживаемых товаров – часть 4

В предыдущей статье была рассмотрена тема «Получение РНПТ для остатков прослеживаемых товаров в 1С:Бухгалтерия 8 — Часть 3». В данной статье рассмотрим ещё два вопроса.

- Получение РНПТ на прослеживаемые товары, ввозимые из стран ЕАЭС.

- Получение РНПТ на прослеживаемые товары, ввозимые из третьих ЕАЭС.

Напомним, что операции с прослеживаемыми товарами правомерны только после того, как на них будут получены РНПТ.

РНПТ прослеживаемых товаров, ввозимых из третьих стран

РНПТ на партии товаров, ввозимые из стран, не являющихся государствами-членами ЕАЭС, то есть из третьих стран и, подлежащие прослеживаемости, импортёр формирует самостоятельно. Это установлено в п. 2 Постановление Правительства РФ от 1 июля 2021 г. N 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров». При этом РНПТ представляет собой совокупность номера таможенной декларации на товары и порядкового номера этого товара в данной декларации. Например, номер таможенной декларации на товары 10000010/200521/0000001, а порядковый номер прослеживаемого товара в этой декларации равен 5, то РНПТ этого товара 10000010/200521/0000001/5.

Рассмотрим пример импорта товаров, подлежащих прослеживаемости, из Германии; рисунок.

Если в справочнике «Номенклатура» прослеживаемые товары отмечены признаком прослеживаемости, то этот признак будет отображаться в табличной части документа поступления, справа от наименования товара. Как правильно заполнить карточку прослеживаемого товара описано в статье «Настройка прослеживаемости товаров в программе 1С:Бухгалтерия 8 – часть 2».

Графу «Таможенная декларация или РНПТ» импортёр заполняет вручную самостоятельно по данным таможенной декларации. При этом при щелчке по ячейке справа от РНПТ откроется форма «РНПТ: наименование товара»; рисунок.

При первичном заполнении в этой форме нет нужных нам РНПТ. Их необходимо предварительно ввести в справочник «Номера ГТД». Открыть его можно перейдя по ссылке «Показать все».

Обратим внимание на следующий момент. Обычно товары, включённые в одну накладную поступления образуют единую партию товаров. Однако применительно к прослеживаемым товарам эта партия может быть разбита на отдельные подпартии в следующих случаях.

- В накладной присутствуют прослеживаемые товары с разными кодами ТНВЭД. Например, Холодильник Bosch KAG93AI30R и Монитор Nec. В этом случае для каждой группы (подпартии) товаров с одинаковым кодом ТНВЭД присваивается свой отдельный код РНПТ.

- Другая ситуация. В накладной присутствуют разные модели прослеживаемых товаров, имеющих одинаковый код ТНВЭД. Например, Холодильник Bosch KAG93AI30R и Холодильник Bosch KGN39UK22R. Так как они в ТД имеют разные порядковые номера, то для них также надо создавать свои отдельные коды РНПТ.

В любом случае в форме «РНПТ: наименование товара» надо указать не только РНПТ, но и количество товара с данным кодом РНПТ.

При проведении документа поступления будет создана запись в регистре накопления «Прослеживаемые товары» с видом движения «Приход».

Для учёта таможенных платежей, как обычно, на основании документа поступления оформляем документ «ГТД по импорту». Однако в процедуре получения РНПТ он никак не используется.

РНПТ прослеживаемых товаров, ввозимых из стран ЕАЭС

Товары, ввозимые из стран ЕАЭС, не подвергаются таможенным процедурам. В силу этого на них не оформляется таможенная декларация (ТД). Как следствие, импортёр не может самостоятельно создать нужные РНПТ, так как отсутствует номер ТД. При этом поставщик, например, из Белоруссии может указать в своих документах номер ТД, если этот товар он ранее импортировал из государства не члена ЕАЭС. Однако использовать номер этой ТД для формирования РНПТ нельзя. Ведь нам неизвестно, под каким порядковым номером там был этот товар.

РНПТ на товары, ввозимые из стран ЕАЭС, создаёт ФНС России; п. 25 Постановление Правительства РФ от 1 июля 2021 г. N 1108, письмо ФНС РФ от 14.04.2021 № ЕА-4-15/5042@. Для этого импортёр обязан в течение 5 рабочих дней с даты принятия на учёт прослеживаемых товаров подать в ФНС России Уведомление о ввозе товаров (КНД 1169008). Уведомление подаётся в электронном виде через оператора электронного документооборота.

ФНС России на основании полученного Уведомления в срок не позднее следующего календарного дня с даты его получения, присваивает РНПТ партии прослеживаемых товаров. Этот номер ФНС России сообщает импортёру в электронной форме через оператора электронного документооборота; п. 26 Постановление Правительства РФ от 1 июля 2021 г. N 1108.

В программе 1С:Бухгалтерия 8 все этапы получения РНПТ на товары ввозимые из стран ЕАЭС осуществляются с помощью обработки «Помощник получения РНПТ». Рассмотрим пример импорта товаров, подлежащих прослеживаемости, из Беларуси; рисунок.

Предупреждение о том, что в документе поступления есть товары, подлежащие прослеживаемости, мы увидим в шапке документа на жёлтом фоне. Там же напоминается, до какого числа надо отправить в ФНС уведомление на получение РНПТ.

В документе поступления могут одновременно присутствовать товары подлежащие и неподлежащие прослеживаемости. Для последних признак прослеживаемости не отображается. Однако следует помнить, что этот признак отображается, если в карточке этого товара реквизиту «Маркировка и контроль» присвоено значение «Прослеживаемый товар».

Для запуска обработки «Помощник получения РНПТ» в подвале документа поступления переходим по ссылке «Создать уведомление о ввозе прослеживаемых товаров». Так как в документе две партии прослеживаемых товаров с разными ТНВЭД, то «Помощник получения РНПТ» предлагает создать два уведомления; рисунок.

Если все верно, нажимаем на кнопку «Создать уведомления». Автоматически будет создано два уведомления; рисунок.

После того, как уведомление будет создано, то в документе поступления вместо ссылки «Создать уведомление о ввозе прослеживаемых товаров» будет отображаться ссылка на созданные уведомления и их количество; рисунок.

Можно открыть любое из созданных уведомлений и при необходимости скорректировать их и распечатать; рисунок.

После этого возвращаемся к «Помощнику получения РНПТ» и нажимаем на кнопку «Отправить в ФНС». Так как это учебный пример, то в ФНС мы отправлять ничего не будем. Однако в реальности на следующий день или через день снова запускаем «Помощник получения РНПТ». Активируем в нем раздел «Ожидание ответа» и нажимаем на кнопку «Получить ответ от ФНС». Если ответ получен, то активируется раздел «Запись РНПТ».

Осталось присвоить прослеживаемым партиям товаров полученные РНПТ. Для этого нажимаем на кнопку «Записать РНПТ». При этом в регистре накопления «Прослеживаемые товары» будет создана запись с видом движения «Приход».

После присвоения РНПТ прослеживаемым товарам импортёр вправе осуществлять с ними любые допустимые операции: реализация, использование для собственных нужд и т.д.

1. Понравилась статья? С вас один лайк.

2. Есть, с кем поделиться статьёй? Обязательно поделитесь.

3. Пишите свои комментарии, вопросы, пожелания!

РНПТ — что это? Как получить или как он формируется / присваивается?

Календарь бухгалтера 2023 — новые сроки сдачи отчетности в единой таблице

Страховые взносы 2023 — единая предельная величина базы для исчисления и единые тарифы

Производственный календарь 2023 с праздниками и выходными

Что делать работодателю при мобилизации сотрудников

Новые сроки уплаты налогов и взносов в 2023 году

Единый налоговый платеж стартовал с 1 июля 2022 года. Что будет с 2023 года?

Форма СТД-ПФР — сведения о трудовой деятельности работника, форма, образец заполнения

При ввозе прослеживаемых товаров в Россию присваиваем каждой партии РНПТ.

РНПТ — это регистрационный номер партии товара. Именно с его помощью ФНС будет следить за движением импортных товаров. Импортер после ввоза товаров получает на всю партию специальный номер, который далее указывается в счетах-фактурах, отгрузочных документах, отчете об операциях и декларации по НДС.

- Если ввозим из Армении, Беларуси, Казахстана, Кыргызстана (ЕАЭС) — импортеры в течение 5 дней с даты принятия товаров на учет отправляют в налоговую Уведомление о ввозе. На его основании ФНС формирует на каждую партию РНПТ.

- Если из других стран — импортеры формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

При продаже и покупке прослеживаемых товаров обмениваемся электронными документами с РНПТ:

- плательщики НДС — счетами-фактуры;

- неплательщики НДС — документами отгрузки.

Ежеквартально отчитываемся в налоговую по всем операциям с прослеживаемым товарам:

- Плательщики НДС — заполняют сведения о прослеживаемых товарах в обновленной декларации НДС. Могут дополнительно сдавать отчет об операциях с товарами, при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

- Неплательщики НДС — сдают новый отчет об операциях с прослеживаемыми товарами.

Отчетность сдается в электронном виде не позднее 25 числа месяца, который следует за истекшим отчетным периодом начиная с 3 квартала 2021 года.

Получение РНПТ на остатки прослеживаемых товаров

На остатки прослеживаемых товаров необходимо получить регистрационные номера партии товаров (РНПТ).

Обновление 1С для работы с прослеживаемыми товарами

- Обновим 1С до последней версии;

- Подключим к ЭДО;

- Настроим новые формы отчетности;

- Настроим резервное копирование;

- Устраним ошибки.

Получение РНПТ на остатки товаров, подлежащих прослеживанию

Согласно Порядку работы национальной системы прослеживаемости товаров она проводится по указанным в Перечне товарам, экспортированным в Россию и фактически находящимся на ее территории на дату вступления в силу этого перечня и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны уведомить налоговиков об имеющихся остатках таких товаров. Первая дата уведомления — 1 июля 2021 года.

Если в перечень товаров будут внесены изменения, уведомление об остатках нужно подавать только по тем прослеживаемым товарам, которые указаны в этих изменениях.

Требование подавать уведомление об остатках не относится к прослеживаемым товарам, переданным для продажи физлицам для личных целей, не связанных с предпринимательством, и для плательщиков НПД, до вступления в силу перечня товаров и изменений к нему. Это касается тех товаров, которые реализованы в течение 6-ти месяцев с даты вступления в силу перечня товаров и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны подать уведомление об остатках при продаже таких товаров:

- приобретены после начала действия перечня товаров у физлиц для личных целей, не связанных с предпринимательством;

- приобретены после начала действия перечня товаров у плательщиков НПД;

- приобретены после начала действия перечня товаров, которые были ранее конфискованы, обращены в собственность государства, а затем приобретены у контролирующих органов;

- возвращены в оборот физлицами, купившими товары для личных целей, не связанных с предпринимательством, до начала действия перечня товаров;

- возвращены в оборот плательщиками НПД, купившими товары до начала действия перечня товаров.

Уведомление об остатках прослеживаемых товаров нужно заполнять по правилам из проекта приказа ФНС и подавать его электронно по ТКС через оператора ЭДО по правилам и формату из проекта приказа.

После получения уведомления налоговики не позже следующего дня присваивают РНПТ и передают его участнику оборота этих товаров. Информация направляется электронно по ТКС через оператора ЭДО по форме и формату, указанным в проекте приказа ФНС.

Если уведомление передается через представителя, то участник оборота обязан обеспечить этого представителя получением РНПТ.

В случае, когда участник оборота прослеживаемых товаров обнаруживает в уведомлении об остатках ошибки, касающиеся неотражения или неполного отражения информации, и опечатки, он должен сформировать корректировочное уведомление об остатках и направить документ в ИФНС не позже следующего рабочего дня с момента выявления факта ошибок и опечаток.

Чтобы получить РНПТ на остатки товаров, подлежащих прослеживанию, нужно:

- провести инвентаризацию остатков;

- создать уведомление об остатках;

- подать его в ИФНС;

- получить квитанцию с присвоенным РНПТ;

- указать этот РНПТ в учетной системе.

Как провести инвентаризацию остатков товаров

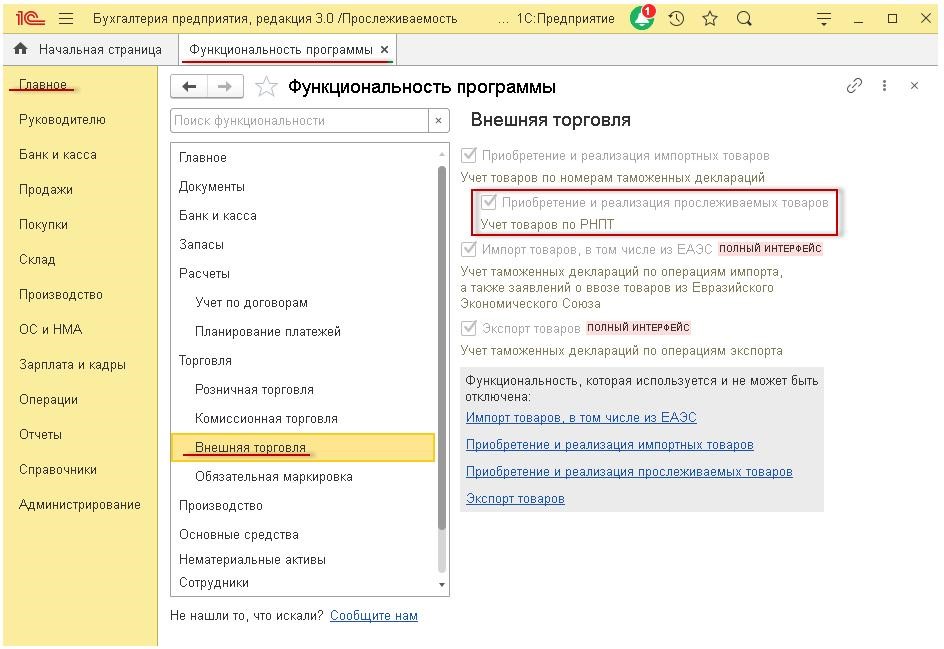

Участнику оборота прослеживаемых товаров нужно в 1С:Бухгалтерии 8 зайти в меню «Главное», выбрать подраздел «Настройки» и далее перейти в «Функциональность». Во вкладке «Внешняя торговля» в форме «Функциональность программы» поставить флажок по значению «Приобретение и реализация прослеживаемых товаров».

В соответствии с п. 2 Приложения № 7 к Приказу ФНС, уведомление об остатках формируется на основании первичного учетного документа, созданного по результатам проведенной инвентаризации, например, на основании акта инвентаризации, инвентаризационной описи и т.д. Именно этот документ подтверждает право собственности владельца на эти товары. Таким образом, чтобы получить РНПТ, требуется провести инвентаризацию остатков прослеживаемых товаров.

Чтобы сформировать уведомление об остатках и получить РНПТ от налоговиков, нужно использовать специальную обработку. Для этого пользователь заходит в меню «Отчеты», выбирает подраздел «Прослеживаемость», далее использует «Помощник получения РНПТ».

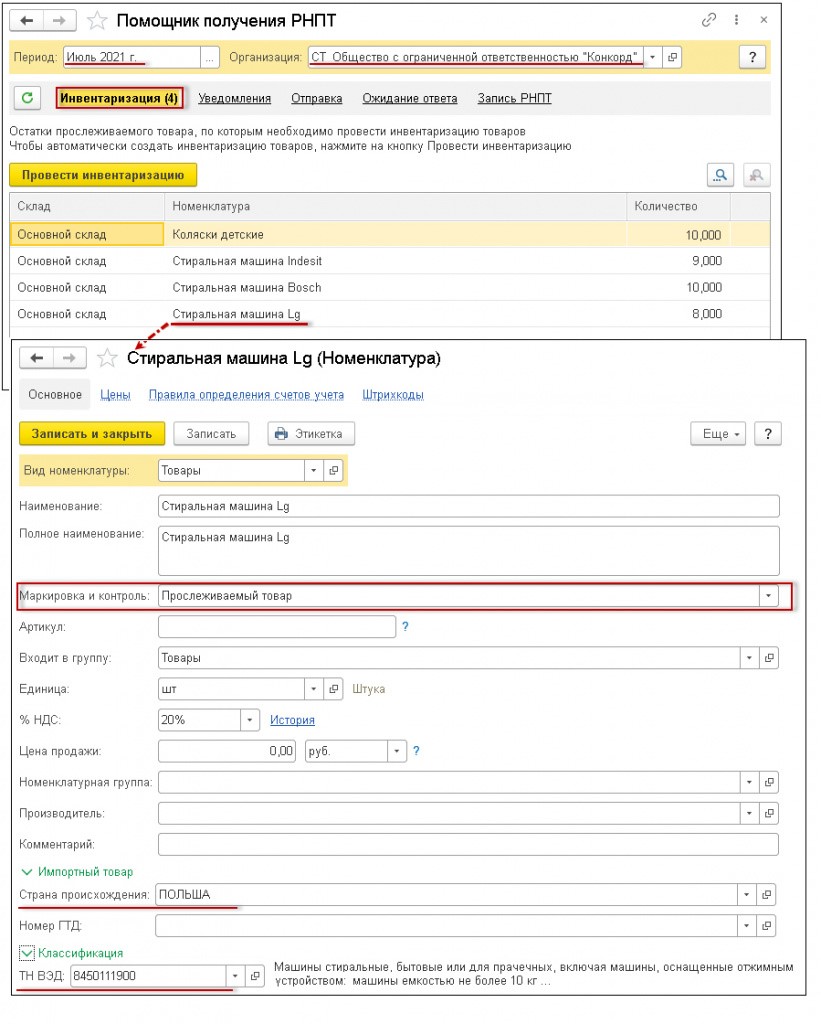

В данной форме нужно поставить «Период» получения РНПТ — в примере указан июль 2021, а в графе «Организация» — выбрать участника оборота товаров, подлежащих прослеживанию (в примере указано СТ Общество с ограниченной ответственностью «Конкорд»). После этого в перечне документов «Инвентаризация» будет автоматически указан список числящихся на учете остатков товаров, по которым установлен специальный признак «Прослеживаемый товар». Для его установки нужно зайти в меню «Справочники», выбрать подраздел «Товары и услуги», затем перейти в справочник «Номенклатура», в котором в поле «Маркировка и контроль» как раз и указывается этот специальный признак.

Пользователю также нужно проверить, чтобы в карточке товара, подлежащего прослеживанию, была информация о стране происхождения и коде ТН ВЭД ЕАЭС.

Когда нажимается кнопка «Провести инвентаризацию» в форме «Помощник получения РНПТ», будет сформирован документ «Инвентаризация товаров». На него в таблице прослеживаемых товаров по каждой позиции будет гиперссылка.

Перейдя по гиперссылке в графе «Основание», пользователь может ознакомиться с инвентаризационным документом по прослеживаемым товарам.

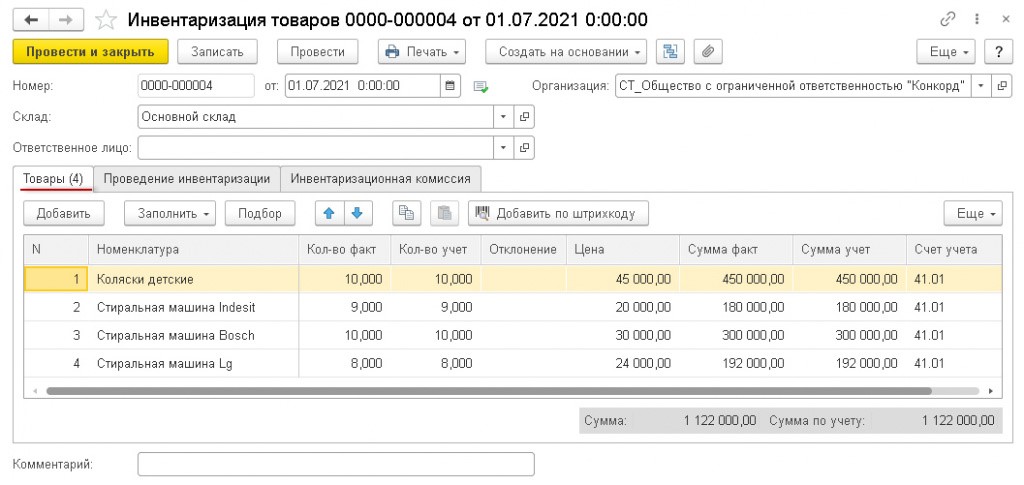

Во вкладке «Товары» инвентаризационного документа указывается такая информация:

- в графе «от» — дата окончания инвентаризации;

- в графе «Склад» — склад, по которому была инвентаризация.

В графе «Ответственное лицо» указывается материально ответственное лицо, которое выбирается из справочника «Физические лица». Для каждого склада и материально ответственного лица формируется отдельный документ.

В столбце «Кол-во факт» первоначально ставится то же количество товаров, что и в столбце «Кол-во учет». Когда инвентаризация будет проведена, в столбце «Кол-во факт» нужно будет поставить количество товаров на складе по факту. При наличии отклонения факта от учетного количества оно указывается в столбце «Отклонение».

Во вкладке «Проведение инвентаризации» нужно указать:

- в графах «Период с» и «по» — сроки инвентаризации;

- в графах «Документ, №» и «от» — вид распорядительного документа (приказ, постановление или распоряжение), а также номер и дату;

- в графе «Причина» — причину проведения инвентаризации (прослеживаемость товаров).

Во вкладке «Инвентаризационная комиссия» нужно указать членов инвентаризационной комиссии через кнопку «Добавить». Также через флажок нужно указать председателя комиссии в соответствующем поле.

Из данного документа через кнопку «Создать на основании» можно создать такие документы:

- «Оприходование товаров», когда по итогам инвентаризации товар по факту находится в другом подразделении;

- «Списание товаров», когда по итогам инвентаризации по товару обнаружена недостача.

Важно! На основании документа по инвентаризации товаров корреспонденция не формируется.

Чтобы напечатать документ по инвентаризации, используется соответствующая кнопка, при нажатии который выбирается необходимая форма:

- «Инвентаризационная опись товаров (ИНВ-3)» — чтобы напечатать опись, в которой не заполнены сведения о фактическом количестве товаров, нужно в таблице вкладки «Товары» убрать значения из столбца «Кол-во факт»;

- «Инвентаризация товаров на склады»;

- «Приказ о проведении инвентаризации (ИНВ-22)»;

- «Сличительная ведомость (ИНВ-19)» — она не создается, если при инвентаризации не обнаружены отклонения.

Важно! Уведомление об остатках можно создать, не используя обработку «Помощник получения РНПТ» на основании проведенной общей инвентаризации. Она оформляется через меню «Склад», выбирая при этом подраздел «Инвентаризация» и создавая документ «Инвентаризация товаров». Тогда во вкладке «Товары» таблица заполняется через кнопку «Заполнить», и в ней указывается информация по всем остаткам товаров на складе, в т.ч. и по прослеживаемым товарам. Далее при создании уведомления об остатках в нем будет информация только по товарам, подлежащим прослеживанию.

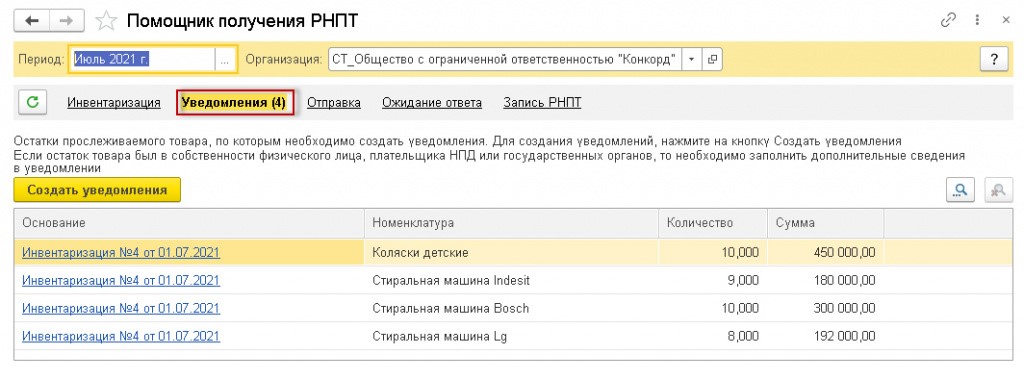

Когда документы «Инвентаризация товаров» сформированы, в них содержится информация о прослеживаемых товарах. И эти документы отображаются в перечне «Уведомления» в форме обработки «Помощник получения РНПТ».

Как формировать уведомление об остатках

Чтобы создать уведомление об остатках, нужно зайти в форму «Помощник получения РНПТ» и через кнопку «Создать уведомление» сформировать необходимый документ.

В соответствии с пп. «о», «с» п. 2 Порядка заполнения уведомления, если оно оформляется на товары, содержащиеся в нескольких строках первичного учетного документа с одинаковым кодом ТН ВЭД и одной единицей измерения, то можно ставить обобщенное наименование товаров с этим кодом и их общее количество. В связи с этим будет в автоматическом режиме создано такое количество уведомлений, сколько разных кодов ТН ВЭД имеется на товары в документе «Инвентаризация товаров».

В представленном примере должно быть создано два уведомления: по детским коляскам с кодом ТН ВЭД 8715001000 и по стиральным машинкам с кодом ТН ВЭД 8450111900.

Важно! Если при инвентаризации не применялась обработка «Помощник получения РНПТ», тогда уведомление об остатках можно сформировать через список уведомлений об остатках. Для этого пользователь заходит в меню «Отчеты», выбирает подраздел «Прослеживаемость» и переходит в «Уведомления для получения РНПТ». Если используется несколько кодов ТН ВЭД для товаров, то создаются отдельные уведомления.

Во вновь созданном документе-уведомлении нужно указать такие сведения:

- в графе «Первичный документ» — инвентаризационный документ;

- в графе «ТН ВЭД» — код по соответствующей группе товаров, для которой создается уведомление;

- в графе «РНПТ» — информация о регистрационном номере партии товаров. К примеру, участник сам присваивает некоторые РНПТ согласно п. 2 Порядка заполнения уведомления об остатках. Тогда в уведомлении указывается этот регистрационный номер, а налоговики примут на учет эти товары и подтвердят присвоенный им номер.

Уведомление об остатках можно посмотреть и распечатать через кнопку «Печать» в документе «Уведомление об остатках прослеживаемых товаров». Зайти в него можно через форму «Помощник получения РНПТ», используя ссылку в поле «Уведомление» в таблице.

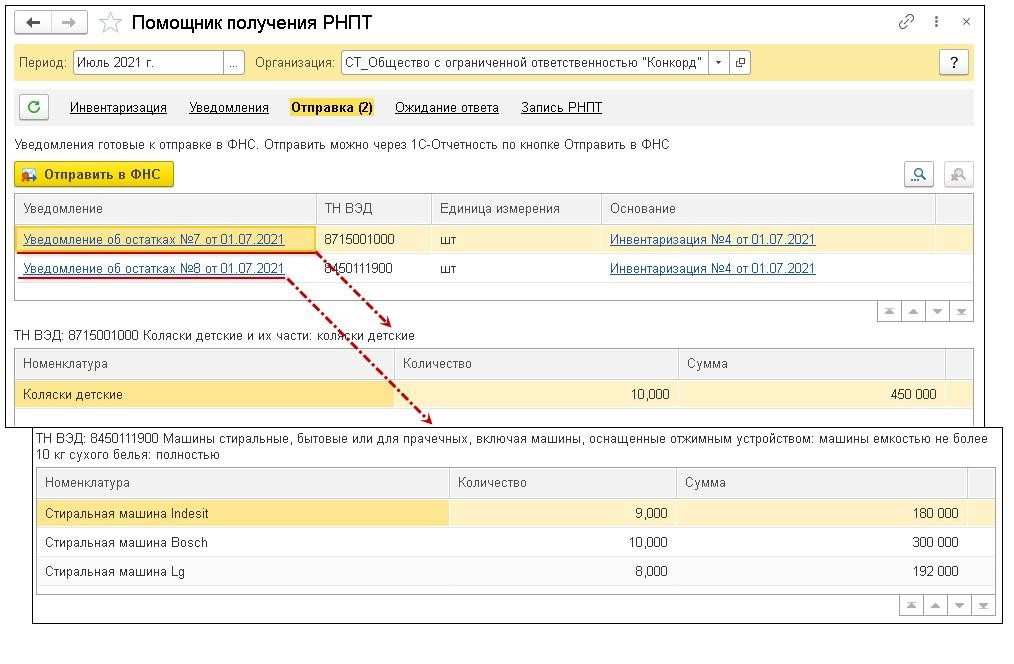

Созданные уведомления указывается в перечне документов «Отправка» в форме помощника.

Как отправить уведомление об остатках в налоговую инспекцию

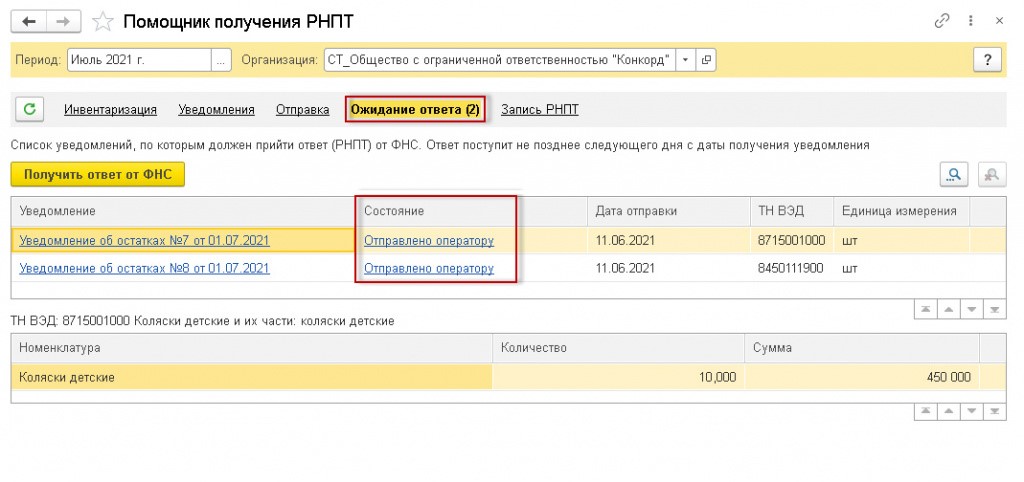

Для отправки уведомления об остатках нужно зайти в форму «Помощник получения РНПТ» и нажать кнопку «Отправить в ФНС». Все направленные уведомления указываются в перечне «Ожидание ответа» в форме помощника.

Когда документ отправлен, в поле таблицы «Состояние» указываются данные о состоянии обмена уведомлениями — «Отправлено оператору».

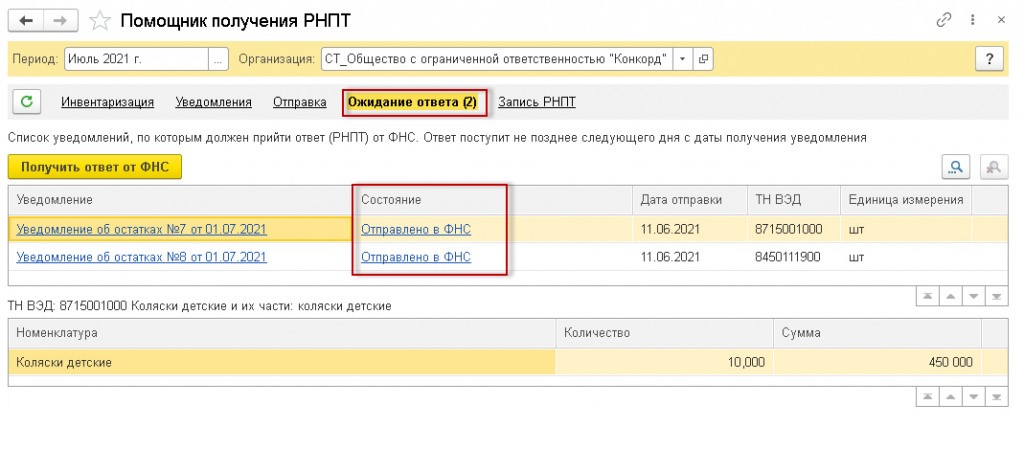

Переданные документы направляются в ИФНС, что также указывается в состоянии обмена — «Отправлено в ФНС».

При переходе по ссылке в столбце «Состояние» пользователь может просмотреть сведения о проводимом обмене.

Как получить квитанцию из ИФНС с присвоенным РНПТ

Ответ от ИФНС можно получить через форму «Помощник получения РНПТ» через соответствующую кнопку «Получить ответ от ФНС». При этом производится взаимодействие с налоговиками, в результате которого участник оборота получает квитанции с присвоенными РНПТ по товарам, указанным в уведомлении об остатках.

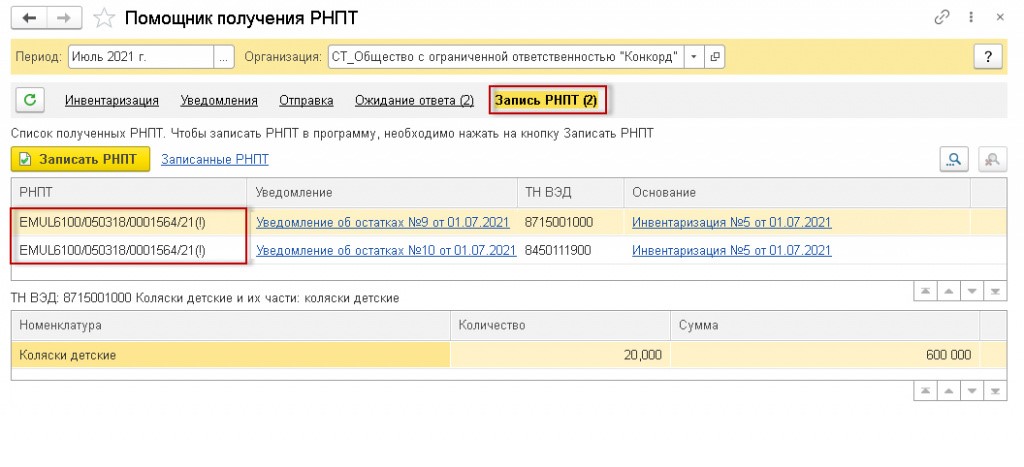

Когда квитанция поступает из ИФНС, она указывается в перечне документов «Запись РНПТ» в форме помощника.

В таблице документа в поле «РНПТ» указываются регистрационные номера, присвоенные налоговиками по каждому поданному уведомлению об остатках.

В поле «Уведомление» по ссылке пользователь переходит в документ «Уведомление об остатках прослеживаемых товаров». В нем указывается текущее состояние обмена с налоговиками, т.е. имеются данные, что уведомление подано в ИФНС и по нему получен регистрационный номер партии товаров.

Кроме того, по ссылкам можно посмотреть протокол приема и этапы отправки уведомления.

Через ссылку «Квитанция о присвоении РНПТ» в форме «Этапы отправки» пользователь видит содержимое квитанции.

Как указать присвоенные РНПТ в учетной системе

Окончательный этап обработки уведомления об остатках и квитанции из ИФНС — запись полученного регистрационного номера в учетной системе.

Ее нужно сделать через кнопку «Записать РНПТ»:

- из формы помощника — запись осуществляется по всем квитанциям из ИФНС, находящимся в перечне документов «Запись РНПТ»;

- из документа «Уведомление об остатках» — запись осуществляется по конкретной квитанции, полученной в ответ на конкретное уведомление.

Когда пользователь применяет команду «Записать РНПТ», запись отражается в регистре «Прослеживаемые товары».

После этого информация об обработанных уведомлениях удаляются из перечня документов «Запись РНПТ» в форме помощника. Пользователь может использовать ссылку «Записанные РНПТ» для перехода в перечень уведомлений, по которым налоговики присвоили РНПТ.

Созданные уведомления и состояние обмена можно увидеть также и в 1С-Отчетности. Для этого пользователь заходит в меню «Отчеты», выбирает подраздел «1С-Отчетность» и переходит в «Регламентированные отчеты».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

РНПТ при импорте товаров в «1С:Бухгалтерии 8»

В прошлых статьях эксперты 1С рассказывали, как в «1С:Бухгалтерии 8» редакции 3.0 получить регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ), на остатки прослеживаемых товаров и каким образом отразить в программе реализацию прослеживаемых товаров налогоплательщиками, применяющими УСН, которые должны в этом случае выставлять универсальные передаточные и универсальные корректировочные документы (УПД и УКД) и применять электронный документооборот (ЭДО). Из этой статьи вы узнаете, каким образом в «1С:Бухгалтерии 8» редакции 3.0 получить РНПТ для товара, ввезенного на территорию РФ с территории государств — членов ЕАЭС и с территории других стран. О поддержке системы прослеживаемости в решениях «1С:Предприятие 8» см. в «Мониторинге законодательства» в разделе «Прослеживаемость» .

Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110, которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, с территории государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита (абз. 6 п. 3 Положения).

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота таких товаров обязаны уведомлять ФНС России о ввозе прослеживаемых товаров в течение 5 рабочих дней с даты принятия этих товаров на учет (п. 25 Положения).

Уведомление о ввозе товаров, подлежащих прослеживаемости, представляется в налоговый орган в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в установленном порядке, по форме и формату, утв. приказом ФНС России от 08.07.2021 № ЕД-7-15/645@ (п. 25 Положения).

На основании Уведомления о ввозе ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме по ТКС через оператора электронного документооборота (п. 26 Положения).

В случае подачи Уведомления о ввозе через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, у указанного уполномоченного представителя.

В случае частичного или полного возврата прослеживаемых товаров, ранее ввезенных с территории государства — члена ЕАЭС на территорию РФ или иные территории, находящиеся под ее юрисдикцией, или при обнаружении участником оборота прослеживаемых товаров в представленном им Уведомлении о ввозе факта неотражения или неполноты отражения сведений, а также ошибок участник оборота прослеживаемых товаров обязан внести в него необходимые изменения и представить в ФНС России корректировочное Уведомление о ввозе товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты возврата товара (либо с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок) (п. 27 Положения).

Для получения регистрационного номера партии товара, подлежащего прослеживаемости, ввезенного на территорию РФ с территории государств — членов ЕАЭС, участник оборота должен:

- Отразить поступление прослеживаемых товаров.

- Сформировать Уведомление о ввозе прослеживаемых товаров.

- Направить Уведомление о ввозе прослеживаемых товаров в ФНС России.

- Получить из ФНС России квитанцию с присвоенным РНПТ.

- Отразить присвоенные РНПТ в учетной системе.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз прослеживаемых товаров на территорию РФ с территории государств — членов ЕАЭС, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

При ввозе на территорию РФ прослеживаемых товаров, приобретенных на территории другого государства — члена ЕАЭС, участники оборота прослеживаемых товаров обязаны уведомить об этом ФНС России в течение 5 рабочих дней с даты принятия этих товаров на учет согласно пункту 25 Положения.

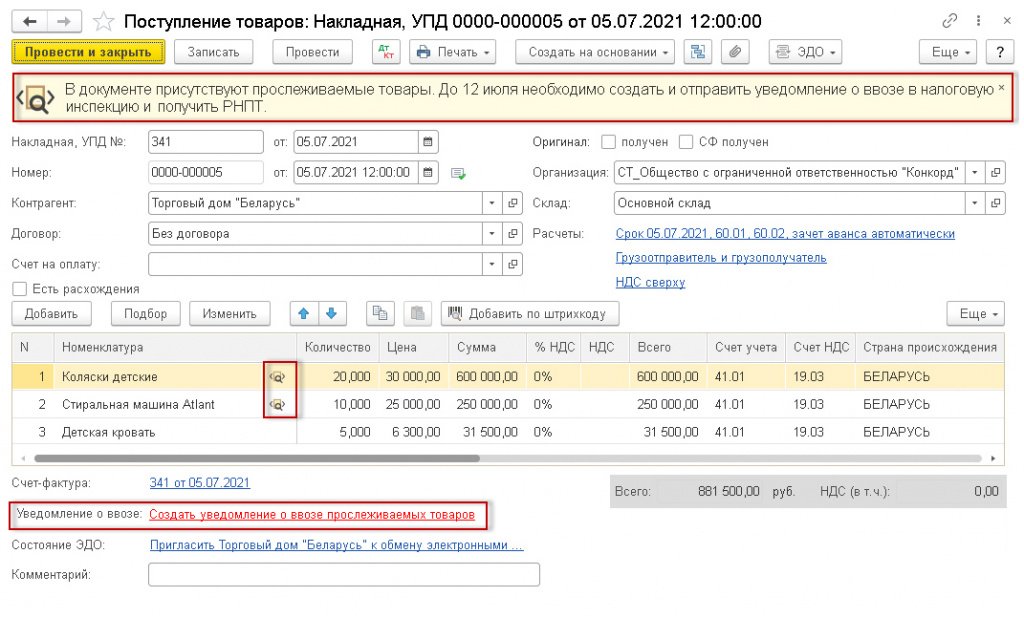

Поступление товаров из государств — членов ЕАЭС в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение поступления прослеживаемых товаров из ЕАЭС

При указании в табличной части документа в графе Номенклатура сведений о товарах, подлежащих прослеживаемости, в документе Поступление (акт, накладная, УПД) будут дополнительно указаны:

- над шапкой документа — информация о необходимости создания и отправления Уведомления о ввозе товаров, подлежащих прослеживаемости с указанием даты истечения срока для его направления;

- в табличной части документа рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

- под табличной частью документа в строке Уведомление о ввозе — гиперссылка для автоматического создания Уведомления о ввозе.

Для формирования Уведомления о ввозе и получения РНПТ на прослеживаемые товары, ввезенные из государств — членов ЕАЭС, предназначена специальная обработка — Помощник получения РНПТ (раздел Отчеты — подраздел Прослеживаемость — Помощник получения РНПТ), в которую можно перейти по гиперссылке Создать уведомление о ввозе прослеживаемых товаров из документа Поступление (акт, накладная, УПД), рис. 1.

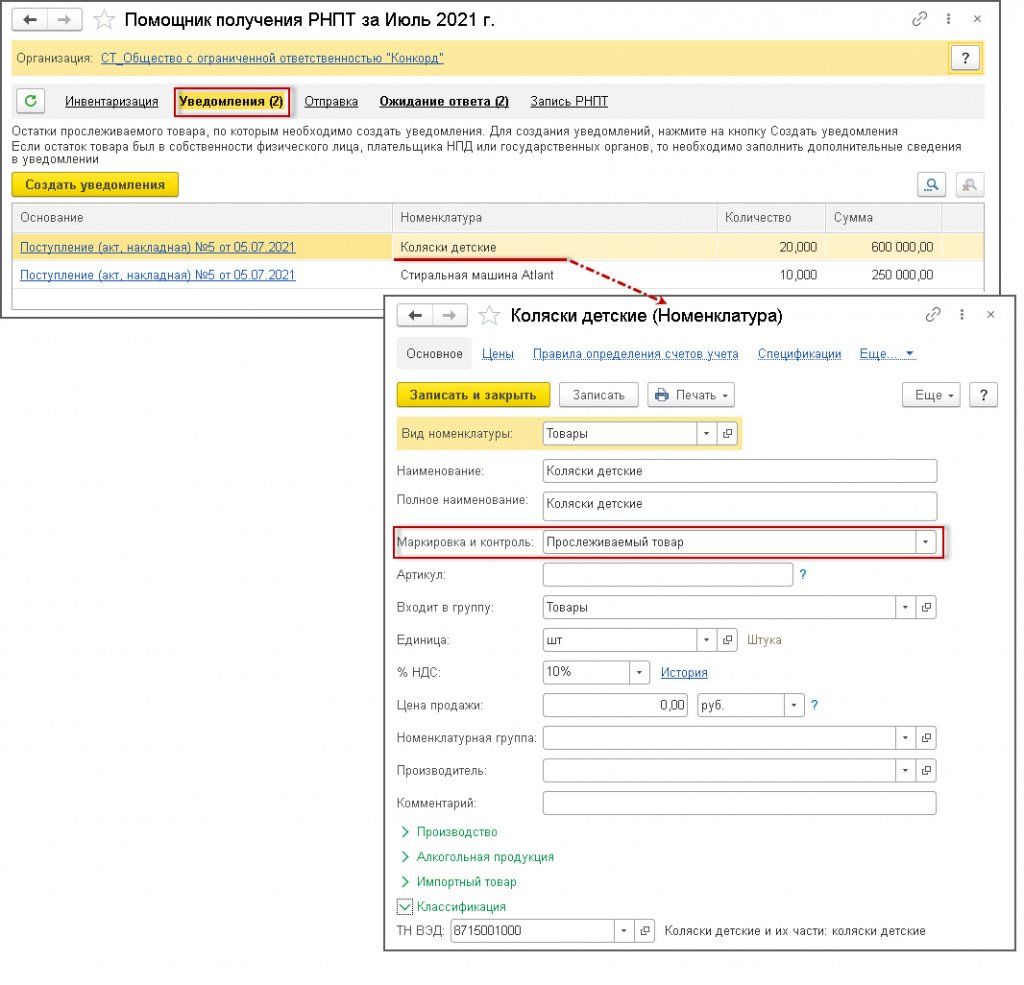

Сведения о прослеживаемых товарах, ввезенных с территории государств — членов ЕАЭС и указанных в документах Поступление (акт, накладная, УПД), по которым необходимо отправить в ФНС России Уведомление о ввозе и получить РНПТ, будут отражены в списке документов Уведомления формы обработки Помощник получения РНПТ (рис. 2).

Рис. 2. Формирование уведомлений о ввозе прослеживаемых товаров

Обратите внимание, если в документе Поступление (акт, накладная, УПД) будут указаны как прослеживаемые товары, так и товары, не подлежащие прослеживаемости, то в обработку Помощник получения РНПТ попадут только те товары, которые имеют установленный признак Прослеживаемый товар в поле Маркировка и контроль справочника Номенклатура (раздел Справочники — подраздел Товары и услуги — Номенклатура).

Формирование уведомления о ввозе прослеживаемых товаров

Уведомление о ввозе товаров можно сформировать автоматически по кнопке Создать уведомления из формы обработки Помощник получения РНПТ (рис. 2).

Для каждого кода единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза составляется и направляется отдельное уведомление. Уведомление может оформляться на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом ТН ВЭД и единицей измерения (п. 2 Порядка заполнения Уведомления о ввозе).

В данном случае будут сформированы два Уведомления о ввозе товаров:

- на детские коляски (код ТН ВЭД 8715001000);

- стиральные машины (код ТН ВЭД 8450111900).

Автоматически сформированные документы Уведомление о ввозе прослеживаемых товаров будут помещены в список документов Отправка формы обработки Помощник получения РНПТ.

Перейти в документы Уведомление о ввозе прослеживаемых товаров можно из формы обработки Помощник получения РНПТ по гиперссылке в графе Уведомление табличной части. Просмотреть и распечатать (при необходимости) сформированные Уведомления о ввозе можно по кнопке Печать из документов Уведомления о ввозе прослеживаемых товаров.

Направление уведомления о ввозе прослеживаемых товаров в ФНС России

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ автоматически осуществляется отправка сформированных Уведомлений о ввозе в ФНС России.

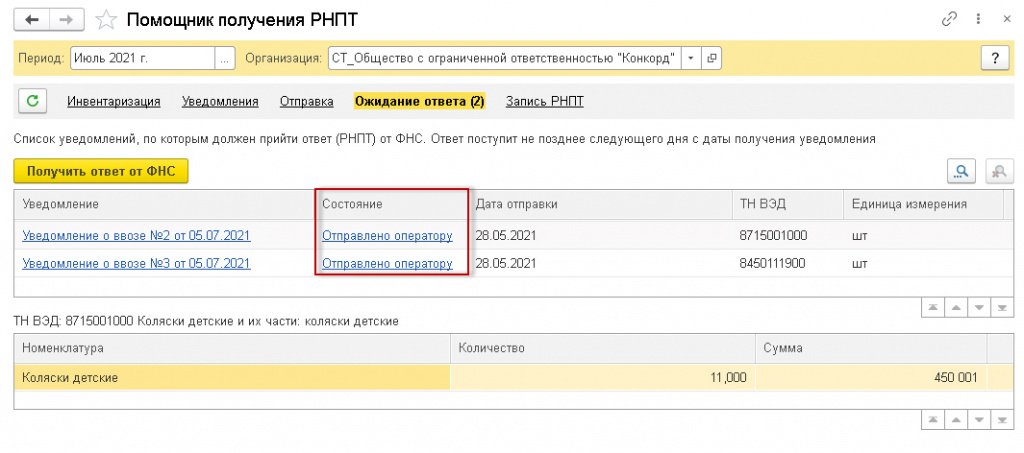

Отправленные Уведомления о ввозе будут отражаться в списке документов Ожидание ответа формы обработки Помощник получения РНПТ, а в табличной части формы изменятся сведения о состоянии обмена — Отправлено оператору (рис. 3).

Рис. 3. Отправка уведомлений о ввозе в ФНС России

Далее по кнопке Получить ответ от ФНС (рис. 3) выполняются дальнейшие этапы обмена, т. е. Уведомления о ввозе передаются в ФНС России, что фиксируется в сведениях о состоянии обмена информацией — Отправлено в ФНС. По гиперссылке в графе Состояние можно посмотреть техническую информацию о проводимом обмене документами.

Получение из ФНС России квитанции с присвоенным РНПТ

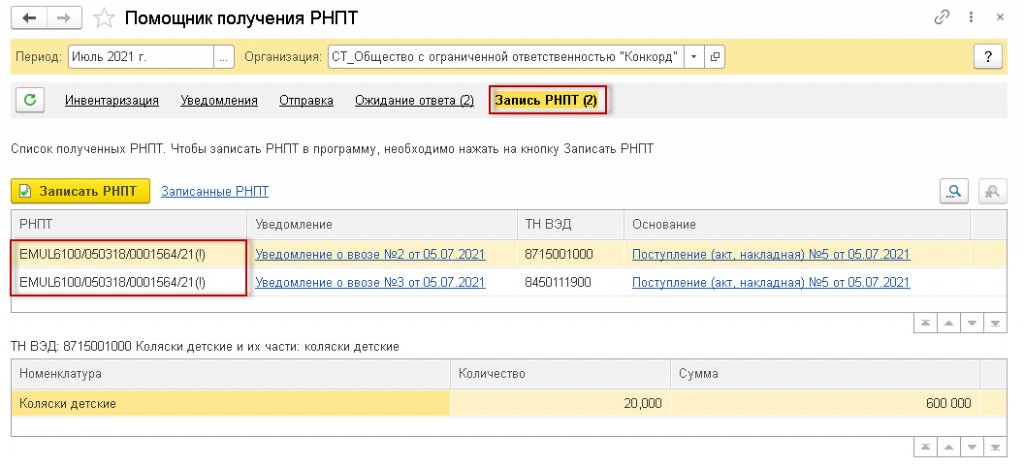

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными указанным в Уведомлениях о ввозе товарам РНПТ (рис. 4).

Рис. 4. Получение из ФНС России квитанции с присвоенным РНПТ

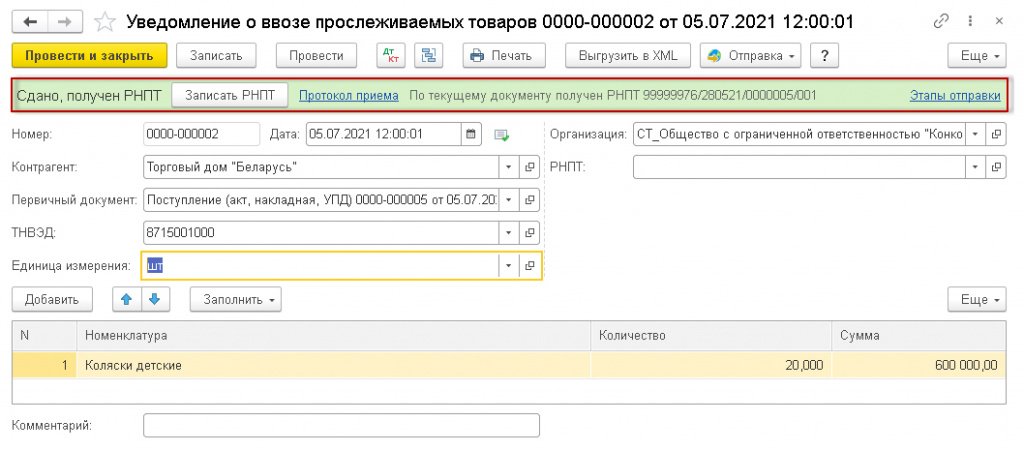

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению. По гиперссылке в графе Уведомление (рис. 4) можно перейти в документ Уведомление о ввозе прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС России, т. е. будет отражена информация о том, что данное Уведомление о ввозе представлено в ФНС России, и от ФНС России получен РНПТ (рис. 5).

Рис. 5. Отражение полученных РНПТ в уведомлении о ввозе прослеживаемых товаров

Также по соответствующим гиперссылкам информационной строки (рис. 5) можно просмотреть Протокол приема и Этапы отправки Уведомления о ввозе.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления о ввозе и поступившей из ФНС России квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

- из формы обработки Помощник получения РНПТ (рис. 4) — запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов Запись РНПТ;

- из документа Уведомление о ввозе (рис. 5) — запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление о ввозе.

После выполнения команды Записать РНПТ вносится запись в регистр Прослеживаемые товары.

После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, ввезенным на территорию РФ с территории государств — членов ЕАЭС, сведения об обработанных Уведомлениях о ввозе удаляются из списка документов Запись РНПТ в форме обработки Помощник получения РНПТ. При этом по гиперссылке Записанные РНПТ можно перейти в форму списка Уведомлений о ввозе, по которым произведено присвоение РНПТ ФНС России.

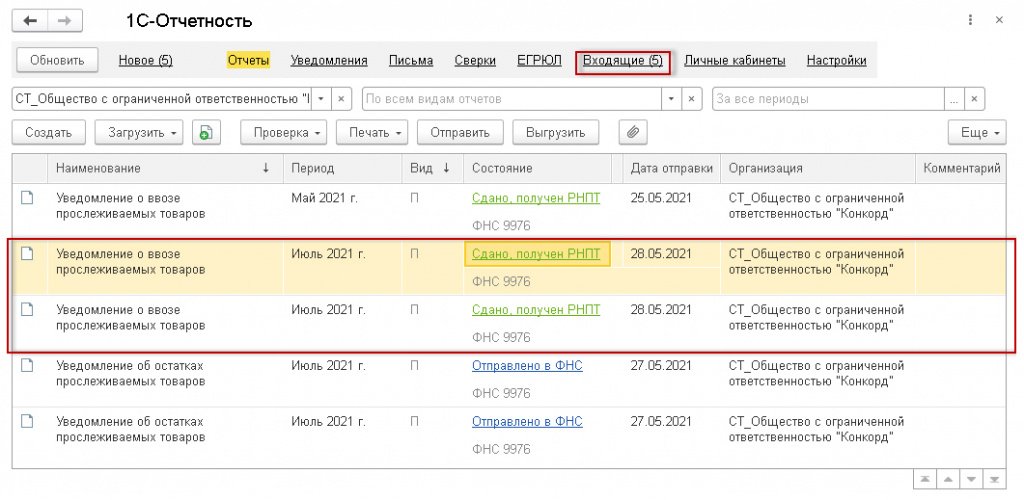

Все сформированные Уведомления о ввозе и состояние обмена данными Уведомлениями о ввозе можно найти также в рабочем месте 1С-Отчетность (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты), см. рис. 6.

Рис. 6. Уведомления о ввозе в «1С-Отчетности»

Присвоение РНПТ при ввозе прослеживаемых товаров из третьих стран

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением № 1110), которые ввезены на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления (абз. 1 п. 3 Положения).

В целях осуществления контроля за оборотом прослеживаемых товаров применяется специальный идентификатор — РНПТ.

РНПТ, присваиваемый при ввозе товаров на территорию РФ в соответствии с таможенной процедурой выпуска для внутреннего потребления, представляет собой номер, который формируется участником оборота прослеживаемых товаров:

- из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии с таможенной процедурой выпуска для внутреннего потребления;

- из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары) (п. 2 Положения).

В дальнейшем при осуществлении операций с товарами, подлежащими прослеживаемости, участники оборота должны указывать реквизиты прослеживаемости:

- РНПТ;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости, в соответствии с Перечнем товаров;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Для присвоения регистрационного номера партии прослеживаемого товара (РНПТ), ввезенного на территорию РФ в таможенной процедуре выпуска для внутреннего потребления, участник оборота должен выполнить в программе «1С:Бухгалтерия 8» редакции 3.0 следующие действия:

- Отразить поступление товаров, подлежащих прослеживаемости.

- Сформировать РНПТ на прослеживаемые товары.

Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров, подлежащих прослеживаемости, в таможенной процедуре выпуска для внутреннего потребления, необходимо на закладке Внешняя торговля формы Функциональность программы (раздел Главное — подраздел Настройки — Функциональность) установить флаг для значения Приобретение и реализация прослеживаемых товаров.

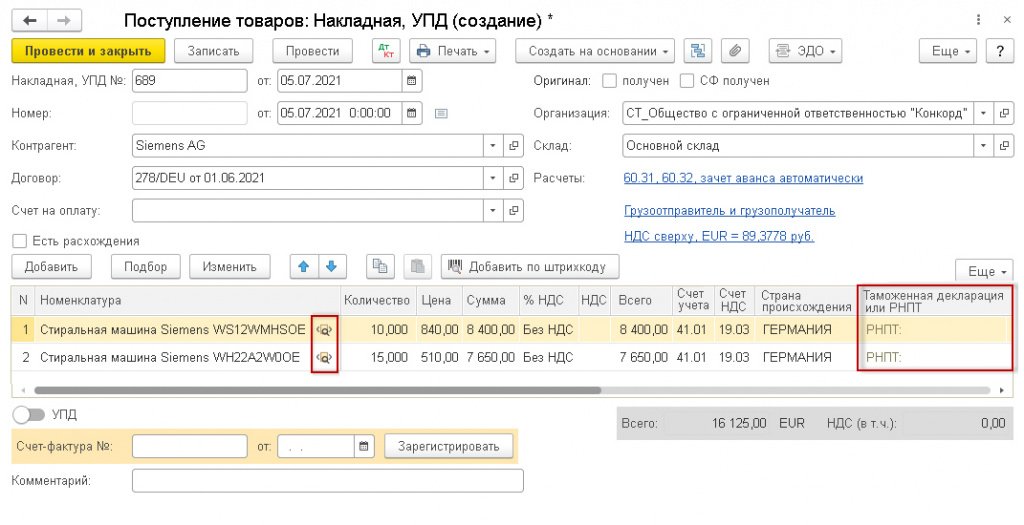

Поступление импортных товаров в программе регистрируется с помощью документа Поступление (акт, накладная, УПД) с видом операции Товары (накладная, УПД) (раздел Покупки — подраздел Покупки), рис. 7.

Рис. 7. Отражение поступления прослеживаемых товаров из третьих стран

В табличную часть документа в поле Номенклатура вносится наименование приобретаемых импортных товаров (из справочника Номенклатура), подлежащих прослеживаемости.

При указании в табличной части документа в графе Номенклатура сведений о прослеживаемых товарах в табличной части документа Поступление (акт, накладная, УПД) будут дополнительно указаны:

- в графе Номенклатура рядом с наименованием товаров — специальный значок с лупой, свидетельствующий о том, что данные товары относятся к прослеживаемым;

- в графе Таможенная декларация или РНПТ — напоминание о том, что в этом поле должен быть размещен регистрационный номер партии товаров — РНПТ.

Формирование РНПТ на прослеживаемые товары

При ввозе прослеживаемых товаров на территорию РФ участник оборота этих товаров должен самостоятельно присвоить данным товарам регистрационный номер партии товаров (РНПТ), который формируется:

- из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии с таможенной процедурой выпуска для внутреннего потребления;

- из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в соответствии с заявлением о выпуске товаров до подачи декларации на товары) (п. 2 Положения).

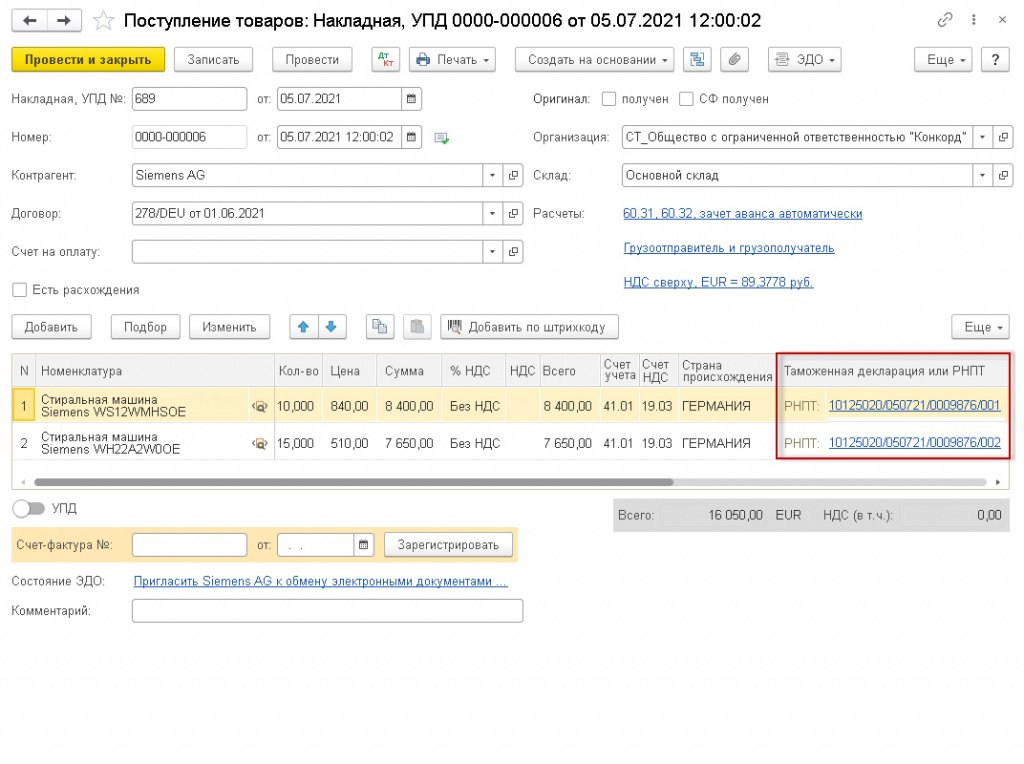

Для внесения в документ Поступление (акт, накладная, УПД) сведений о присвоенном РНПТ необходимо перейти в форму присвоения РНПТ и ввести соответствующий номер, сформированный из номера декларации на товары и порядкового номера товара.

После заполнения формы ввода РНПТ присвоенные РНПТ по кнопке Перенести в документ будут внесены в документ Поступление (акт, накладная, УПД), рис. 8.

Рис. 8. Присвоение РНПТ ввезенным прослеживаемым товарам

После проведения документа Поступление (акт, накладная, УПД) будет внесена запись в специальный регистр Прослеживаемые товары с видом движения Приход.

Обратите внимание, для учета таможенных платежей в программе регистрируется документ ГТД по импорту (раздел Покупки — подраздел Покупки — ГТД по импорту), который вводится на основании документа Поступление (акт, накладная, УПД) с помощью кнопки Создать на основании. В новом документе ГТД по импорту на закладке Главное в поле Номер ГТД указывается номер из первой строки графы «А» декларации (без указания через знак дроби «/» порядкового номера товара) (письмо ФНС России от 27.01.2016 № ЕД-4-15/1065). Введенный номер будет указан в графе 3 «Порядковый номер и дата счета-фактуры продавца» при отражении в книге покупок операции по ввозу товаров на территорию РФ.

От редакции. 24.06.2021 в 1С:Лектории состоялась онлайн-лекция о системе прослеживаемости товаров и отражении в «1С:Бухгалтерии 8» с участием представителя ФНС России (А.А. Касянюк. Система прослеживаемости импортных товаров. Нормативное регулирование ; А.А. Касянюк. Ответы на вопросы ) и эксперта 1С (Е. Калинина. Система прослеживаемости товаров: поддержка в «1С:Бухгалтерии 8» ; Е. Калинина. Ответы на вопросы ). Расписание онлайн-мероприятий см. на сайте 1С:ИТС .