Как уменьшение стоимости товаров с помощью документа «Корректировка приобретения» отражается на себестоимости проданных товаров в «1С:УТ 11», «1С:ERP 2.4»

При работе часто возникает ситуация, когда после оформления документа поступления в программе поставщик предоставляет документ «Корректировочный счет-фактура», в котором уменьшена стоимость товара. Для отражения этого факта мы используем документ «Корректировка приобретения».

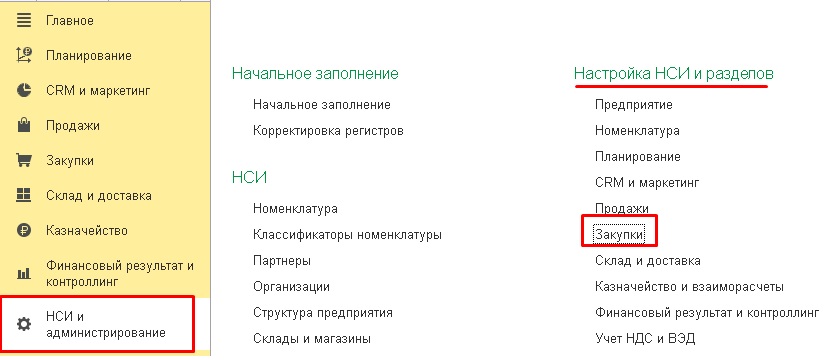

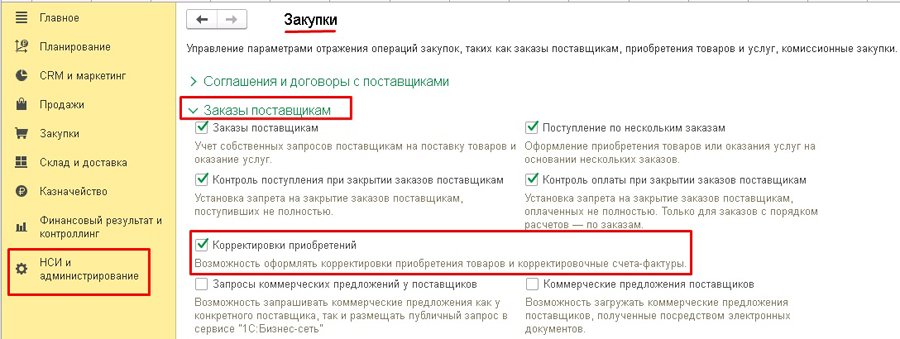

Необходимо включить функциональные опции программы. Раздел «НСИ и администрирование» — Подраздел «Настройки НСИ и разделов» — пункт «Закупки».

Пункт «Заказы поставщикам», «Корректировки приобретений».

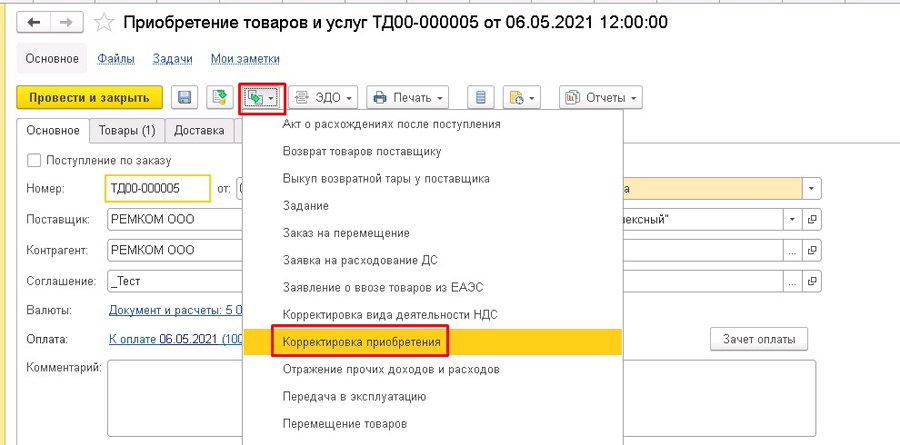

Данный документ можно создать как отдельно, так и на основании «Поступления товаров и услуг». Лучше использовать второй вариант формирования документа «Корректировка приобретений», так как в корректировке обязательно нужно будет указывать документ поставки.

1. Оформление документа «Корректировка приобретения» на основании документа поступления.

Находим первичный документ «Приобретение товаров и услуг» и на его основании создаем «Корректировку приобретения».

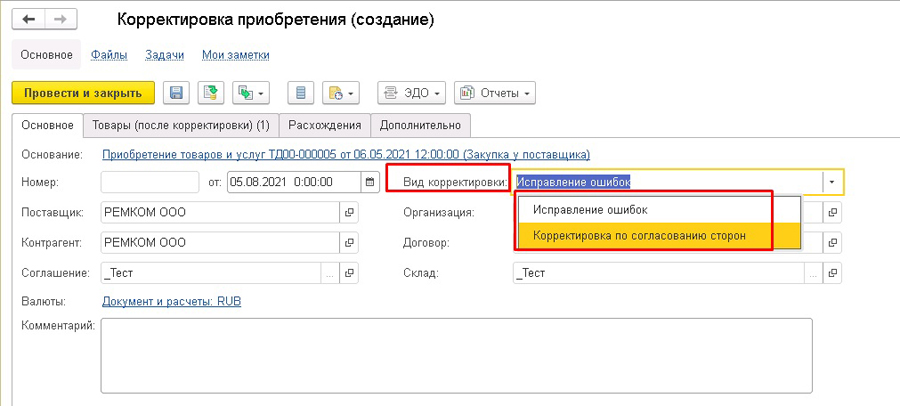

1.1 . Закладка «Основное».

В открывшемся документе выбираем «Вид корректировки», который зависит от того, какой счет-фактура был получен от поставщика:

- «Корректировка по согласованию сторон»

- «Исправление ошибок».

В нашем случае используем «Корректировку по согласованию сторон».

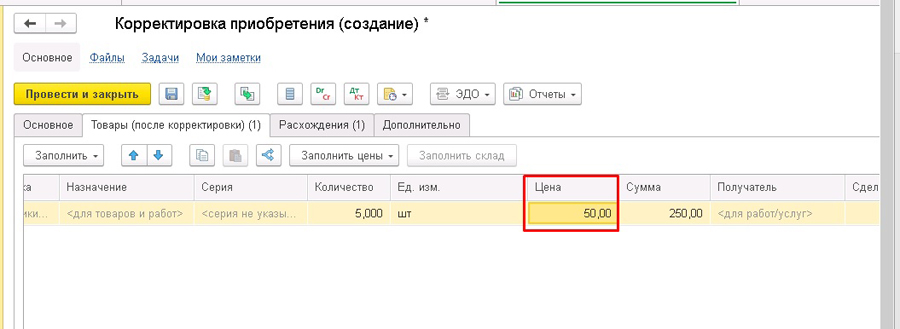

1.2. Закладка «Товары».

Табличная часть заполняется автоматически из документа основания.

Табличную часть можно скорректировать вручную в соответствии с полученным корректировочным счетом-фактурой (количество, цена, сумма, сумма НДС каждого товара (услуги)).

В нашем случае это цена (была 100 руб./ ед., стала 50 руб./ед).

Корректируем цену в табличной части.

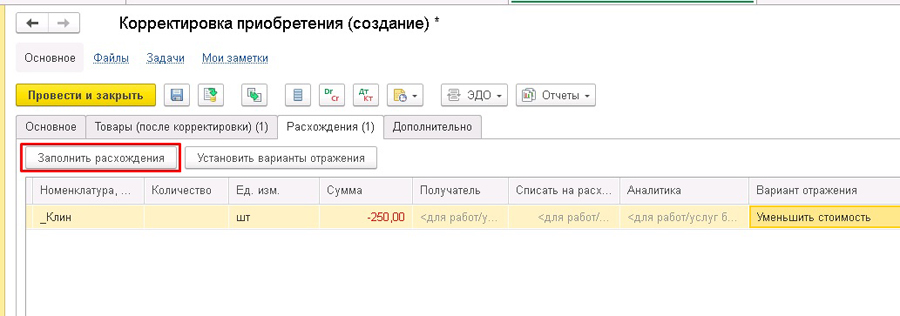

1.3. Закладка «Расхождения».

Нажимаем команду «Заполнить расхождения» — табличная часть заполняется автоматически.

В данном случае остатки ТМЦ числятся на складе на остатках и уменьшатся в стоимости.

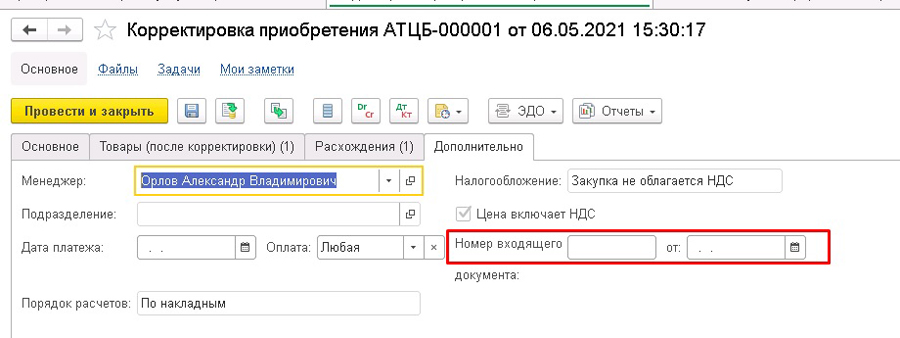

1.4 Закладка «Дополнительно»

На закладке «Дополнительно» указываются номер и дата входящего документа.

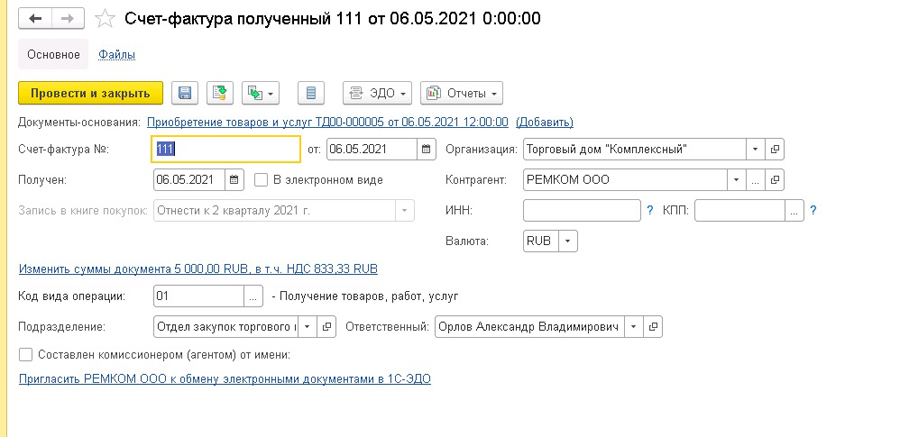

Для оформления корректировочного счета-фактуры необходимо перейти по гиперссылке «Зарегистрировать счет-фактуру», которая расположена слева внизу в документе корректировки.

В счете-фактуре необходимо заполнить номер и дату корректировочного счета-фактуры и провести его.

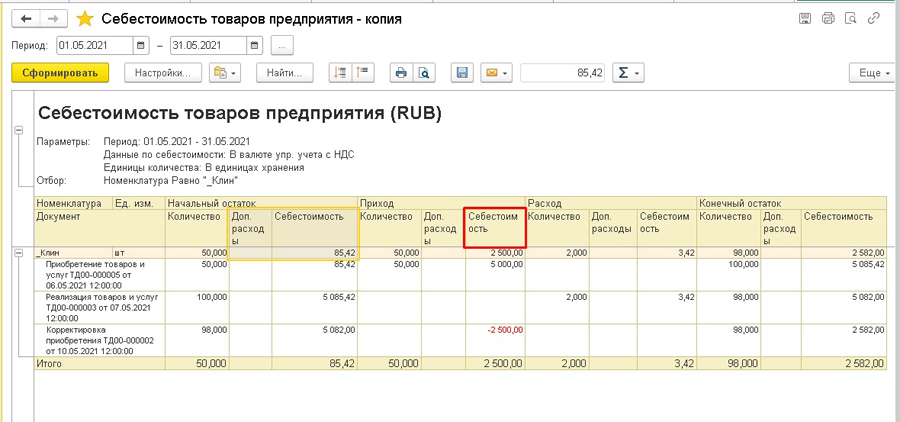

2. Рассмотрим, как отразится на себестоимости проданных товаров введенный документ «Корректировка», если он и «Приобретение» оформлены в одном месяце.

Так как месяц документа «Приобретение товаров и услуг» совпадает с месяцем документа «Корректировка приобретения» (т.е. май), то суммы документа корректировки сразу отражаются на себестоимости товара, и при выполнении регламентного задания по закрытию месяца корректируется себестоимость отгруженного товара.

Убедиться в этом можно, сформировав несколько отчетов:

- «Себестоимость товаров предприятия».

В отчете видно, что сумма по себестоимости скорректировалась на основании оформленного документа корректировки, отразилась она в колонке «Себестоимость» со знаком «минус».

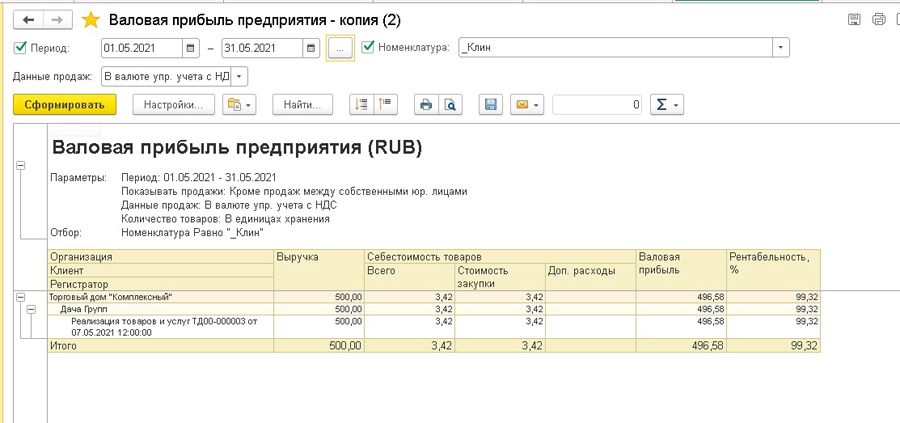

- «Валовая прибыль предприятия».

В данном отчете документ «Корректировка» отсутствует, так как сразу изменилась себестоимость отгружаемого товара. И в отчете этого документа мы не видим.

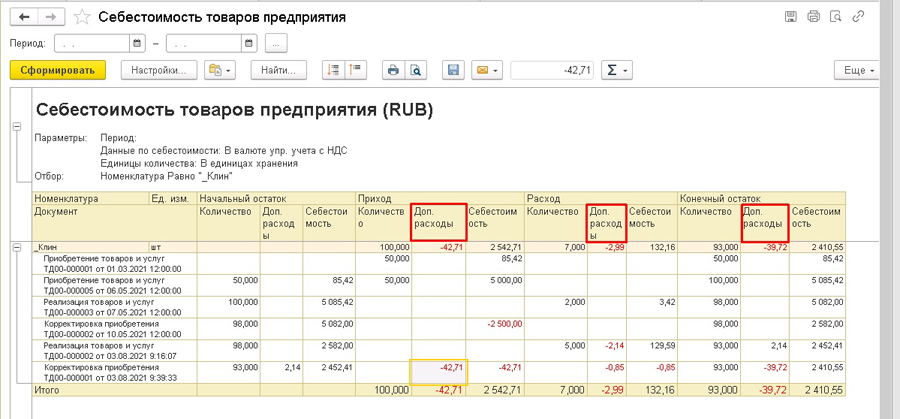

3. Рассмотрим, как отразится на себестоимости проданных товаров введенный документ «Корректировка», когда он введен в период, который отличается от периода документа «Приобретения».

Так как месяц документа «Приобретение товаров и услуг» (март) отличается от месяца документа «Корректировка приобретения» (август), то сумма документа корректировки отражается как «Доп. расход» с минусом. И при выполнении регламентного задания по закрытию месяца себестоимость отгруженного товара корректируется с помощью доп. расхода.

Убедиться в этом можно, сформировав несколько отчетов:

- «Себестоимость товаров предприятия»

Так как поступление было в марте, а документ корректировки ввели в августе, то корректируется как себестоимость товара, который есть на остатке, так и себестоимость товара, который был отгружен в августе.

В документах отгрузки, которые были оформлены ранее месяца, в котором была оформлена корректировка, себестоимость не пересчитывается.

Сумма документа корректировки отражается в колонке как «Доп. расход» с минусом.

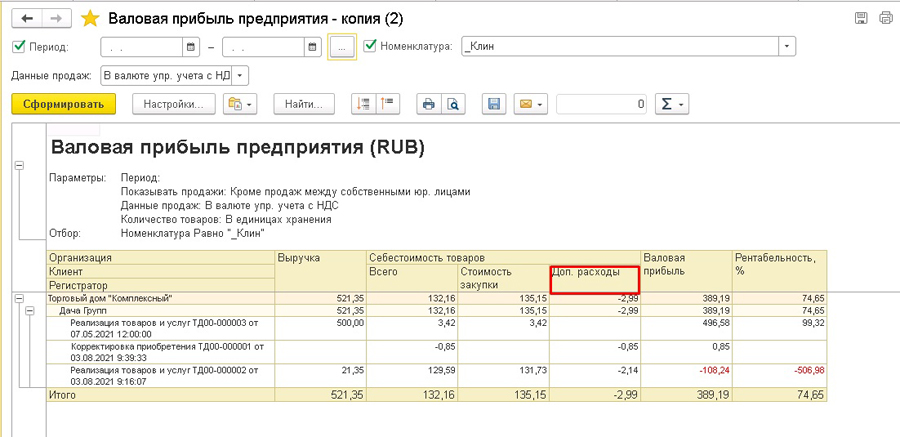

- «Валовая прибыль предприятия».

В данном отчете отражается документ корректировки с суммой в колонке «Доп. расход» со знаком «минус».

И также по реализации, которая создана в августе, себестоимость корректируется с отражением суммы в колонке «Доп. расход» со знаком «минус».

Душамбаева Марина

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок

ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на все ответим и поможем всё настроить!

звоните!

(473) 202-20-10 (495) 145-94-84

© 2023 1С-ФРАНЧАЙЗИ

НАШИ СОЦСЕТИ

- БУХГАЛТЕРСКИЙ УЧЕТ

- CRM

- ДОКУМЕНТООБОРОТ

- РЕСТОРАНЫ И ГОСТИНИЦЫ

- МАРКИРОВКА

Г. ВОРОНЕЖ,

БУЛЬВАР ПОБЕДЫ, 50

Управление затратами и расчет себестоимости

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

Основные возможности:

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Предусмотрены различные варианты распределения постатейных расходов, которые определяют экономический смысл использования расходов, зарегистрированных по конкретной статье:

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

Распределение расходов на себестоимость товаров

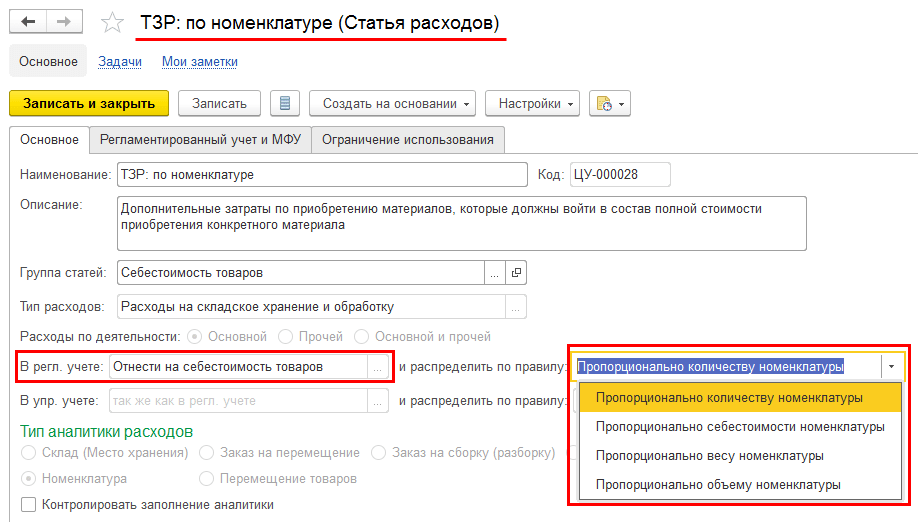

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

Для распределения дополнительных расходов доступны правила распределения пропорционально одному из следующих показателей выбранной номенклатуры:

- количеству;

- себестоимости;

- весу;

- объему.

Распределение расходов на себестоимость товаров

Суммы затрат на материальные ценности вне процессов производства могут формироваться в разрезе различных видов аналитик расходов:

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

- заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

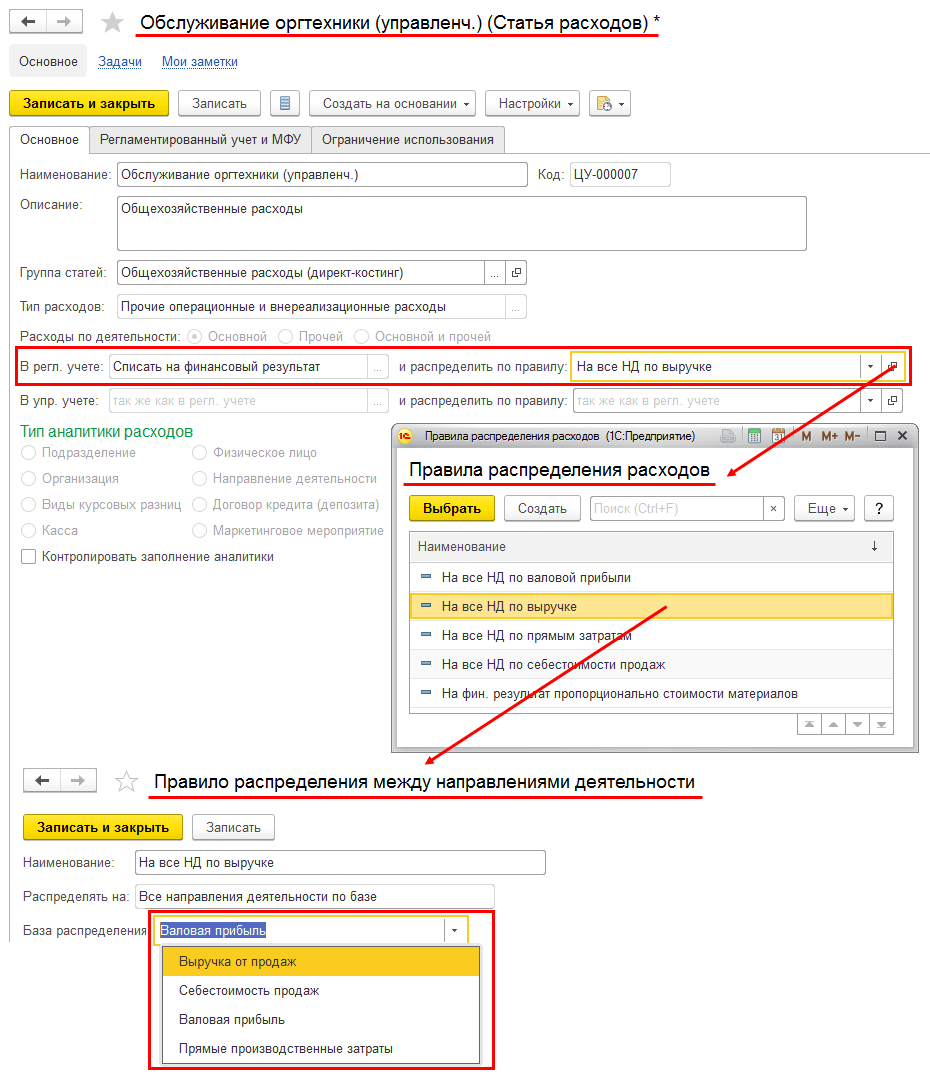

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

Настройка статьи расходов с правилом распределения по направлениям деятельности

Распределение расходов по направлениям деятельности может осуществляться по следующим базам:

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

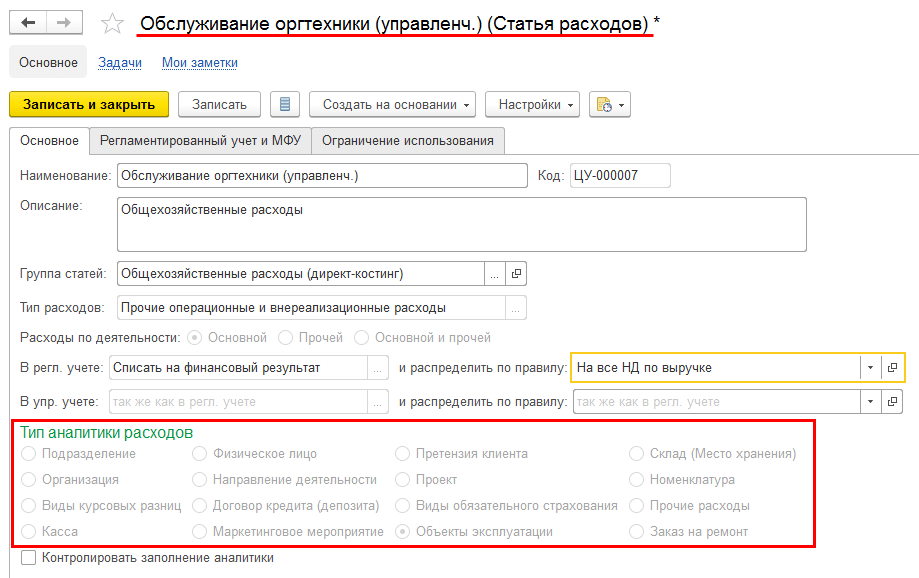

Суммы затрат на направления деятельности могут формироваться в разрезе различных видов аналитик расходов, например:

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности — непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента — оценка стоимости устранения полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации — контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Установка вида аналитики расходов

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

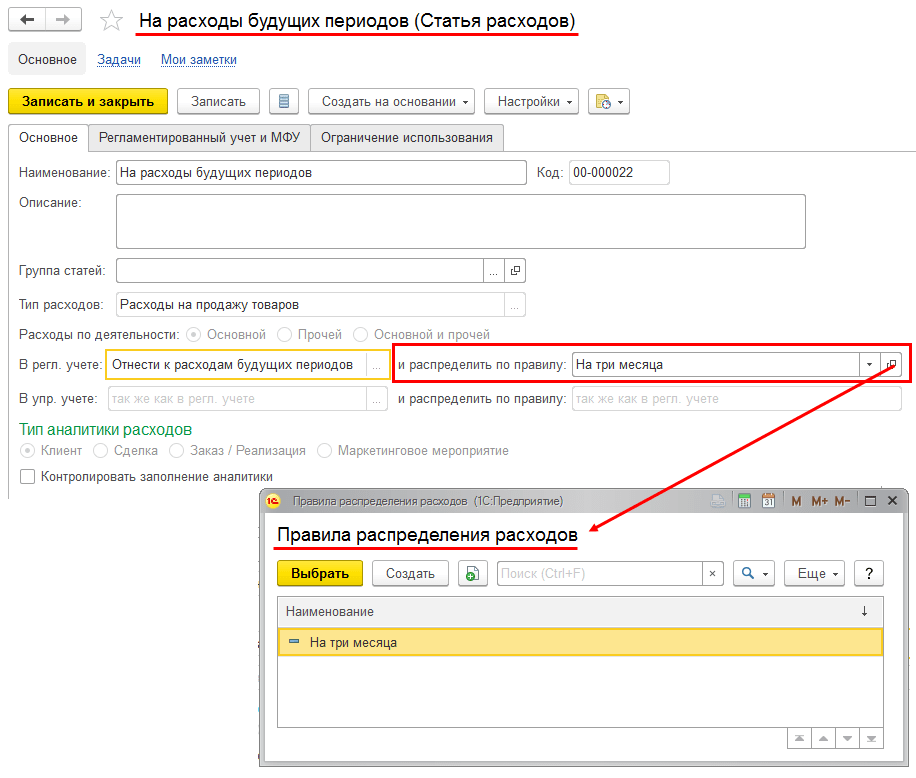

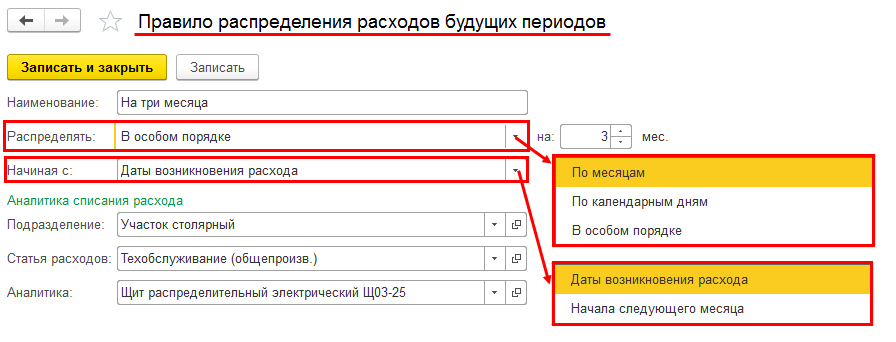

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка статьи расходов с правилом распределения на РБП

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Правило распределения расходов будущих периодов

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

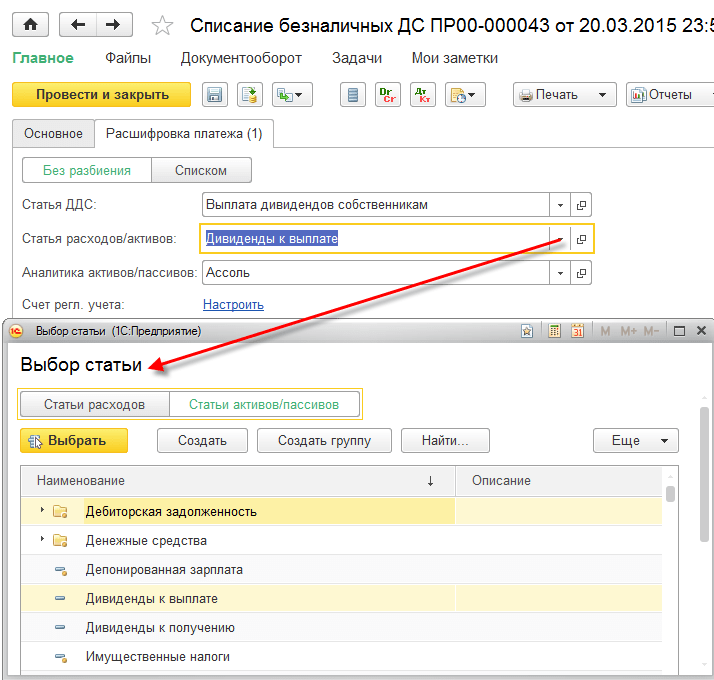

Формирование активов и пассивов

Для отражения в учете бухгалтерского баланса прочих операций поддерживается возможность формировать активы и пассивы. Сформировать активы и пассивы можно при отражении следующих операций:

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Пример формирования пассива

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление себестоимости необходимо для следующих целей:

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

Расчет себестоимости выполняется по данным оперативного учета. На выбор доступны два вида расчета себестоимости:

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

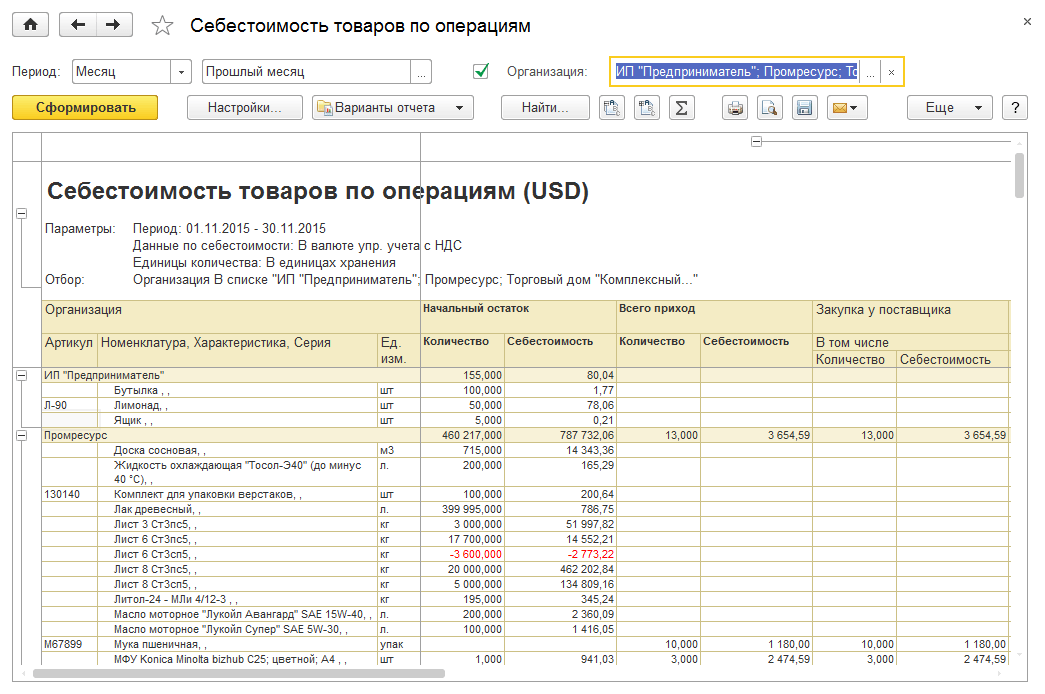

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Отчет себестоимость товаров

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Суммы затрат, образовавшиеся в процессе деятельности предприятия, возникают по результату отражения следующих операций:

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

Для ведения учета прочих расходов и доходов в «1С:Управлении торговлей 8» поддерживается отражение следующих операций:

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

Распределение постатейных расходов Распределение расходов на себестоимость товаров Распределение расходов на финансовый результат по направлениям деятельности Распределение на расходы будущих периодов Формирование активов и пассивов Себестоимость выпуска продукции Учет прочих расходов и доходов Обособленный учет финансовых результатов Управленческий баланс

- Мониторинг и анализ показателей деятельности предприятия

- Казначейство

- Управление отношениями с клиентами

- Управление продажами

- Управление складом и запасами

- Управление закупками

- Управление затратами и расчет себестоимости

- Регламентированный учет

- Планирование

- Интеграция с системой маркировки «Честный знак»

- Интеграция с маркетплейсами

- Мобильное приложение «1С:Управление торговлей»

- Совместное использование с «1С:Документооборот 8»

Товар списан, а его себестоимость – нет: как исправить ошибку в 1С: Бухгалтерии ред. 3.0?

Нас часто просят помочь разобраться, почему этот парадокс происходит в программе? А ведь в двух словах и не ответишь, так как причин этому явлению много. В этой публикации мы приведем самые распространённые из них и объясним, почему программа 1С: Бухгалтерия ред. 3.0 так поступает! Тем самым вы получите руководство к действию, благодаря которому легко найдете общий язык с 1С. Сохраняйте в закладках, чтобы не потерять!

Сразу отметим, что наиболее полезным отчетом, который может вам подсказать где допущена ошибка, является Карточка счета с отбором по требуемой номенклатуре (раздел «Отчеты»).

Не будем ходить вокруг да около: приступим!

Причина № 1 – Настройки проведения документов

Это одна из самых первостепенных причин почему себестоимость товара длительное время не списывается.

Зайдем в раздел «Администрирование» – «Проведение документов».

Если у вас установлена галочка в поле «При закрытии месяца», то себестоимость товара/материала спишется только последним днем месяца, когда вы запустите регламентную процедуру «Закрытие месяца».

Каким организациям подходит этот вариант расчетов? Тем, у кого каждый день происходит поступление и списание тысяч номенклатур. В таком случае бухгалтер видит только количественный учет этих номенклатур и не тратит время на расчет себестоимости, который будет произведен в конце месяца. Как это выглядит в программе мы разбирали ранее.

Да, экономия времени очевидна, однако вы не сможете оперативно видеть стоимость списанных ТМЦ.

Поэтому если вам важно видеть списание стоимости в момент проведения документа реализации, нужно поставить ползунок в поле «При проведении документов». Программа будет проводить документ чуть дольше, но вы получите желаемый результат.

Итак, мы рассмотрели самую главную версию, почему именно программа может быть причиной некорректного/несвоевременного списания себестоимости.

Если же у вас стоит галочка в поле «При проведении документов», а себестоимость так и не списывается, то ошибку нужно искать в работе пользователя. Об этом поговорим далее.

Причина №2 — Разрешено списание запасов при отсутствии

остатков по данным учета.

В той же вкладке «Проведение документов» возможно стоит галочка, разрешающая списывать запасы без поступления их на склад.

Тем самым вы возможно сначала реализуете «воздух», т.е. то, чего нет на складе, а потом вносите поступление товара. В результате и получается, что остатков товара нет, а себестоимость зависает и не списывается.

Вот наглядный пример, как работает программа при этой включенной галочке:

Отключите эту функцию и проведите документы корректно в хронологической последовательности: сначала поступление товара, затем списание.

Чтобы увидеть сколько же товаров у вас было реализовано, словно воздух, можно воспользоваться отчетом «Контроль отрицательных остатков».

Причина № 3 – Время проведения документов

Из-за галочки, описанной выше, часто происходит следующая ситуация, когда время проведения документа играет ключевую роль.

Приведем простой пример: реализован товар в количестве 4 штук 7 мая в 00 часов, а поступил в этом же количестве 7 мая в 7 часов.

В этом случае необходимо поправить время документа реализации, перенести его на более позднее, например, на 14 часов. Программа автоматически пересчитает данные и всё выровняется.

В потоке большого документооборота эту ошибку допустить очень легко. Чтобы каждый раз вручную не переделывать время документов, можно включить эту функцию в самой программе 1С в той же вкладке «Проведение документов» раздела «Администрирование».

Однако этот механизм начнет работать только на новых документах. Время старых документов в программе придется изменить вручную.

Причина № 4 — Разные склады

Если в организации два и более склада, то велика вероятность ошибки оприходования запасов на один склад, а реализации их с другого склада.

Эту ошибку легко увидеть в оборотно-сальдовой ведомости с отбором по складам и требуемой номенклатуре.

Если у вас как раз этот случай, то сделайте перемещение товара на нужный склад и реализуйте запасы. Здесь тоже важно, что документ перемещения был хронологически ранее по времени, чем документ реализации.

Причина № 5 — Задвоение номенклатур

В крупных торговых организациях перечень номенклатур может достигать нескольких десятков тысяч и поэтому от этой ошибки не застрахован никто!

Вот типичный пример как выглядит эта ошибка.

Проверьте ту ли номенклатуру товара вы пытаетесь реализовать?

Обработка «Поиск и удаление дублей» вам в помощь!

Причина № 6 — Поступление дополнительных расходов после реализации

Часто бывают случаи, когда дополнительные расходы, например, транспортировка товара, увеличивают себестоимость запасов. И нередко перевозчики выставляют один акт оказанных услуг на несколько поездок, датированный концом месяца. Соответственно, товар может быть реализован, например, 20 июня, а услуги перевозки заактированы 26 июня.

В этом случае их необходимо внести не документом «Поступление доп. расходов», а обычным поступлением услуг. Об особенностях закрытия транспортных расходов мы подробно рассказывали в видеоуроке.

Причина № 7 — Не перепровели «Закрытие месяца»

Бывают ситуации, когда товар оприходовали и реализовали. А затем нашли ошибку в первичном документе прихода и исправили ее, например, ошиблись в цене.

Вот типичный пример такой ошибки: оприходовали товар по 70 рублей, реализовали также по 70 рублей. Затем при проверке обнаружили, что оприходовать надо было товар по 80 рублей. Исправили первичный документ поступления.

Соответственно, нужно перепровести документ реализации этого товара, ибо в нем себестоимость товара осталась прежней.

Этот момент легко решает регламентная операция «Закрытие месяца».

Причина № 8 — Отчет производства за смену позже документа реализации

Это тоже достаточно частая ошибка.

Поставьте галочку автоматического присвоения времени в документе, описанную в пункте 3, и забудьте об этой проблеме.

Причина № 9 – Документы корректировки

Будьте внимательны с внесением таких документов. Опасность может поджидать там, где не ждали. Программа даст вам его откорректировать по количеству, но себестоимость зависнет.

Приведем наглядный пример: организация на УСН 15%, способ оценки МПЗ – ФИФО. Товар на складе есть, а себестоимость зависла из-за корректировки прихода и корректно не списывается.

Для начала вспомним, что обозначает метод ФИФО? Ответ: первый прибыл, первый выбыл. Это ключевой момент в этой ситуации.

Смотрим внимательно на вышеуказанную карточку счета:

06 октября – поступил первый антистеплер на склад;

09 октября – поступил второй антистеплер на склад;

10 октября – был реализован один антистеплер, остался еще один на складе.

Обратите внимание: программа в документ реализации подтянула тот антистеплер, который придет первым (от 06 октября). Это корректно, т.к. используется метод ФИФО.

А далее у нас происходит корректировка первого поступления!

12 октября приходит исправительный документ от поставщика, в котором указано, что отгрузки первого антистеплера 06 октября не было! Получается, что по сути 10 октября был реализован второй антистеплер, поступивший на склад 09 октября.

А программа пытается откорректировать стоимость первого антистеплера, т.к. именно он тянется в документ реализации.

Что делать в такой ситуации?

Есть 2 варианта развития событий:

1 вариант: попросить поставщика исправить дату корректировки на более раннюю. В нашем случае в идеале – на 06 октября. Тогда в базе будет приход и корректировка от 06 октября.

Тогда после закрытия месяца картина будет такой:

2 вариант – перенести реализацию антистеплера минимум на 12 октября. В этом случае у нас сначала пройдут поступления двух антистеплеров, затем корректировка первого и нормальная реализация второго антистеплеров.

Будьте внимательны с корректировками!

На дату корректировки посмотрите есть ли этот товар в наличии у вас на складе, т.к. только в этом случае всё закроется корректно.

Причина № 10 – Включение партионного учета

Это самая сложная ситуация из всех вышеперечисленных. Пользователи включают галочку партионного учета в 90% случаев случайно, даже не догадываясь о последствиях, ведь безболезненно отключить эту галочку нельзя!

Поэтому подумайте очень хорошо , прежде чем в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов» включить галочку «По партиям» (документам поступления)!

В результате в документах прихода каждому товару начнет присваиваться определенная партия. И в документах реализации также будет проходит эта партия.

И если с новыми товарами проблем нет, то при реализации старых товаров, в которых естественно нет никакой ранее присвоенной партии, начинаются проблемы.

Чтобы это исправить в идеале необходимо перепровести все документы с самого начала деятельности организации, чтобы всем товарам присвоились партии. Плюс, если есть ввод остатков, то и там нужно будет подкорректировать недостающие партии. Этот вариант всегда вызывает кучу недовольств со стороны бухгалтерии.

Либо операцией, введенной вручную, вносить старый товар в уже существующую партию нового товара.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Как исправить себестоимость в 1С 8.3?

Добрый день! Переходим на новую программу 1С:Предприятие 8.3 (8.3.10.2580). Конфигурация:Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.58.41). Перегрузили остатки, сравниваю ОСВ за 1 квартал со старой программой(т.к.его вела еще в старой программе),теперь у меня не сходятся остатки по 41 счету и соответственно себестоимость по 90.02 на большую сумму около 800 тыс.р (т.к. 41 счет выгрузили не из моей старой бухгалтерии,а из 1С Управление торговлей и видимо в торговле себестоимость считается как то по другому) . Подскажите,пожалуйста, что с этим можно сделать? как поправить себестоимость? может быть можно сделать какую-то корректировку на сумму расхождения? или придется анализировать 41 сч. и вручную исправлять суммы себестоимости в реализациях?

4 У меня такой же вопрос