Как в 1С:Бухгалтерии 8 распечатать универсальный передаточный документ (УПД)?

Универсальный передаточный документ (УПД) позволяет без нарушения налогового законодательства и законодательства о бухгалтерском учете объединить информацию, отражаемую в первичных учетных документах и счетах-фактурах, исключив ее дублирование.

Форма УПД носит рекомендательный характер, т.е. каждый налогоплательщик самостоятельно принимает решение, будет он применять этот документ или будет использовать самостоятельно разработанные и утвержденные формы первичных учетных документов и отдельно оформленные счета-фактуры.

Для формирования УПД в программе 1С:Бухгалтерия 8 (на примере документа Реализация (акт, накладная)) необходимо сделать следующее:

- Раздел: Продажи – Реализация (акты, накладные).

- Создайте, заполните и проведите документ Реализация (акт, накладная).

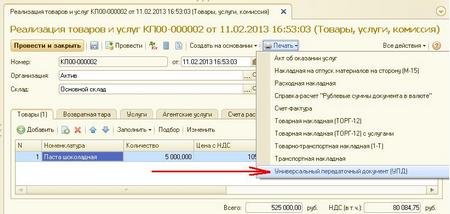

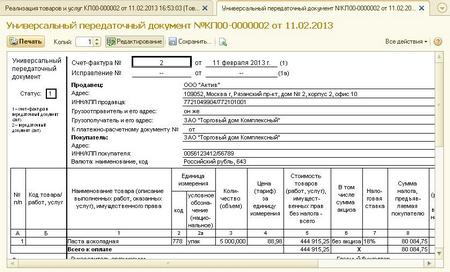

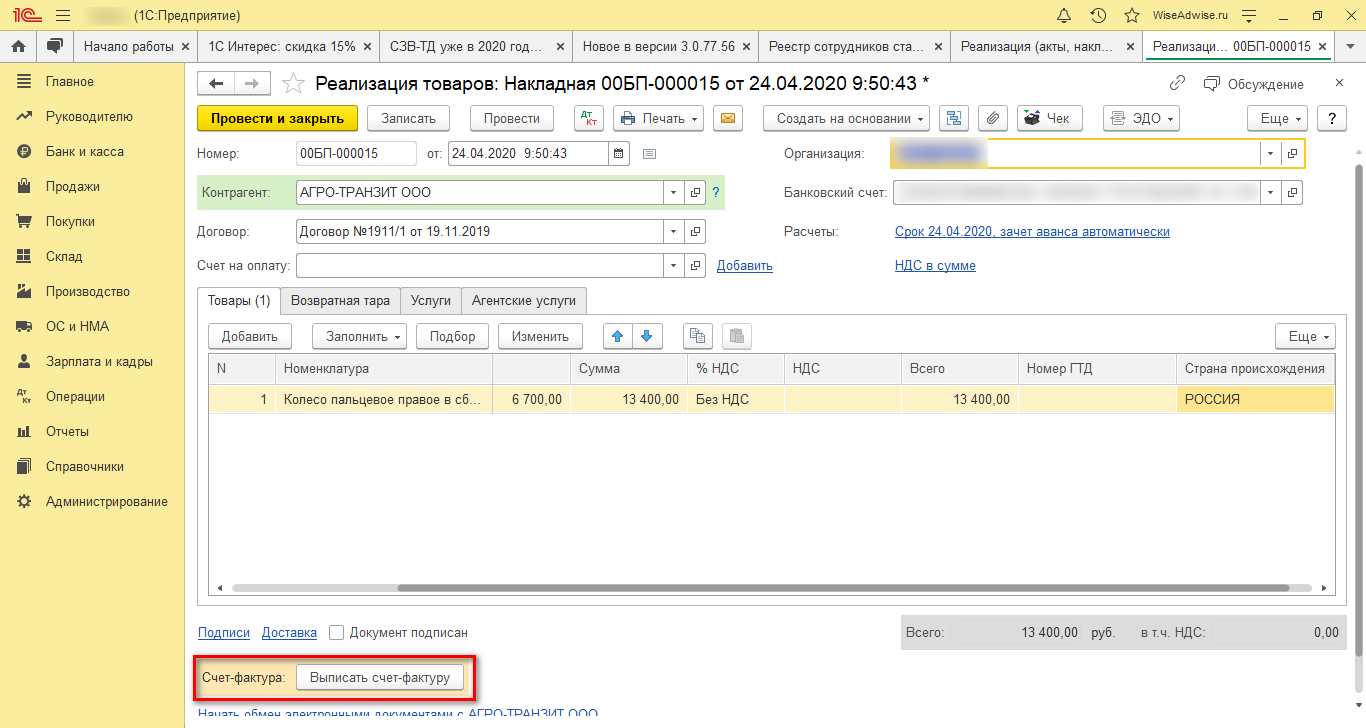

- Создайте на основании документа реализации документ Счет-фактура выданный (по кнопке Выписать счет-фактуру) (рис.1).

- По кнопке Печать (в форме документа) выберите из списка Универсальный передаточный документ (УПД) (рис.1).

- По кнопке Печать (в печатной форме) документ можно отправить на печать на принтер (рис. 2).

УПД от поставщика: загрузка в 1С

Обработка загрузки данных из УПД в формате эксель в документ «Поступление товаров» и «Реализация товаров и услуг». Возможности и принцип работы.

Стоимость решения

от 18 000 руб.

Решение подходит для платформ:

Данное решение подходит для следующих конфигураций:

Бухгалтерия 3.0

Данное решение может быть адаптировано под ваши задачи или конфигурацию 1С

Код решения

Полностью открыт

Оглавление

Описание решения

УПД или универсальный передаточный документ можно использовать с октября 2013 года. По усмотрению организации его можно применять вместо счета-фактуры и первичного документа. А если вы не являетесь плательщиком НДС, то просто вместо первичного документа.

Полезность этого документа в его универсальности: он может применяться как при поставке товаров, вместо ТОРГ-12, так и при оказании услуг, вместо акта.

Кроме того, можно существенно экономить бумагу, если организация использует бумажный документооборот. Ну а если для вас более привычен ЭДО, то теперь вы будете делать меньше кликов мышью, что тоже хорошо.

В связи возросшей популярностью, я решил сделать очередную обработку для 1С, которая позволила бы загружать данные из УПД в формате эксель. Разработка представлена для платформы 1С:Предприятие 8.3

Механика работы с решением такая:

- Ваш поставщик дает вам электронные документы в формате Excel. Это может быть УПД или счет-фактура.

- Вы указываете программе путь к документу, она сама определяет его структуру и извлекает нужные данные в вашу 1С.

Обратите внимание, что унифицированность формы счета-фактуры и УПД позволяет 1С автоматически определить состав колонок – вам не придется задавать их соответствия вручную и возиться с настройкой, как это часто бывает.

Как работает загрузка УПД от поставщика в 1С?

В документе «Поступление товаров» появляется кнопка «Заполнить из Excel».

При нажатии открывается обработка заполнения.

Нужно выбрать файл для загрузки.

Если 1С смогла найти все товары, единицы измерения и страны (используются в ГТД), то сразу появится таблица загруженных данных.

При необходимости можно изменить цены.

Эта важная функция нужна в случаях, когда:

Вы продаете товар по схеме дропшиппинга. Это когда на вашем складе нет товара, но он есть у вашего поставщика. При этом поставка осуществляется напрямую вашему покупателю с его склада. Чтобы сделка состоялась, поставщик выписывает вам УПД, который вы загружаете в свою 1С. Готовите документы для покупателя уже вы. И все это в одно действие с помощью нашей обработки загрузки.

Вы берете товар на реализацию «неофициально». Забрали товар на свой склад, а по бухгалтерии провели только когда продали. В этом случае вы просите у поставщика УПД на фактически проданный товар, например, за месяц и в одно действие проводите операцию по бухгалтерии.

Можно увеличить цену на процент и наслаждаться результатом.

Если это не нужно, то можно нажать «Перенести данные в документ» и получить полностью заполненный документ.

Если вдруг 1С что-то не нашла, то открывается форма создания недостающих элементов.

Можно указать нужный товар (выбором из справочника) или создать его нажатием соответствующей кнопки.

Для удобства мы дополнили функционал некоторыми сервисными возможностями по автоматизированной установке соответствий. Пользоваться ими приятно, а прилагаемая инструкция поможет вам быстро освоиться.

После того, как все указали и сопоставили, жмем «применить соответствия».

Обработка может работать в облаках!

Но только в тонком клиенте, т.к. запрещено использовать расширение работы с файлами в web-клиенте.

Для каких конфигураций 1С подходит загрузка УПД от поставщика?

Данную обработку можно заказать для любых конфигураций на платформе 8.3. Я сделаю ее в течение 3-5 рабочих дней. В готовом виде она реализована для конфигурации «Бухгалтерия предприятия» ред. 3.0

При необходимости я выполню любые доработки под ваши требования.

Универсальный передаточный документ в 1С:Бухгалтерии 8

21.10.2013 Федеральная Налоговая Служба выпустила письмо под номером ММВ-20-3/96 где дала рекомендацию использовать единый передаточный документ, согласованный с Министерством финансов РФ.

Передаточный документ можно использовать как для бухучёта, расширенных счет-фактур, и при налогооблажении. В нём объединены обязательные реквизиты первичного документа. При наличии универсального передаточного документа вы можете заявить налоговый вычет НДСи подтвердить расходы по налогу на прибыль.

В программе «1С:Бухгалтерия 8» универсальный передаточный документ расположен в списке печатных форм для документов реализации и выданных счетов-фактур на реализацию.

Распечатать УПД со состоянием «1», можно на базе счета-фактуры, который был оформлен для документа отгрузки в информационной базе. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа самостоятельно заполняет принадлежность УПД по данным учетной системы, однако некоторые данные придется заполнить в режиме редактирования.

Подача в документооборот организации универсального передаточного документа имеет несомненные плюсы. К примеру, оно позволит:

- Существенно уменьшить количество документов

- Свести бухгалтерский и налоговый учет

- Оптимизировать процесс передачи информации по телекоммуникационным каналам связи и ускорить процесс ввода электронного документооборота в нашей стране

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Универсальный передаточный документ (УПД) в 1С

В 2013 году Федеральная налоговая служба РФ в сотрудничестве с Минфином приняли новое понятие – УПД или универсальный передаточный документ. На деле речь идет о формате документации, соединяющем первичный документ учета и счет-фактуру, формируемую для задач налогового учета на основе этого первичного учетного документа.

Универсальный передаточный документ появился благодаря Федеральному закону №402 «О бухучете», принятому два года назад. В частности, ФЗ позволяет отказаться от унифицированного формата первичных документов, оформляя лишь их обязательные реквизиты. Вместе с тем в законе появились поправки, благодаря которым в счета-фактуры можно стало вносить дополнительную информацию, к примеру, часто не указываемые реквизиты первичного учета.

Первичная документация требуется как для ведения бухучета, так и для проведения налогового учета (осуществить вычет налога на добавленную стоимость можно лишь с использованием соответствующих первичных документов). Соответственно, на законных основаниях сейчас можно работать с универсальными передаточными документами в случае с каждым видом учета. Таким образом можно избежать дублирования информации, которая по большей части имеется в СФ и первичных документах.

Организуя переход на электронный документооборот, продавец и покупатели должны заблаговременно решить, какая документация станет использоваться для обмена – отдельно первичные документы и СФ или универсальные передаточные документы.

Случаи использования универсальных передаточных документов

Пользоваться универсальными передаточными документами можно по желанию. Иными словами, вы можете самостоятельно решать, нужны ли вам УПД или вы станете работать с ними в комплексе с классическими форматами документов.

Рассмотрим случаи, в которых можно применять универсальные передаточные документы:

- Передача по контракту лицензионного соглашения или в качестве исключительных имущественных прав;

- Осуществление посреднических мероприятий;

- Оказание услуг;

- Передача результатов выполненных работ;

- Отправка продукции с транспортировкой или без нее.

Для возможности использования универсальных передаточных документов предприятие обязано подтвердить работу с ними, указав этот факт в учетной политике. Также формируется указ руководства компании об утверждении бланка УПД.

Статус УПД – что это?

В универсальных передаточных документах статус является пояснением, и может применяться в следующих «качествах»:

- Статус Первый. Применяется при использовании универсальных передаточных документов как первичной документации и счета-фактуры;

- Статус Второй. Используется при применении УПД только в качестве первичной документации, исключительно для решения задач бухучета.

Соответственно, статус УПД указывает на то, какие цели поставлены перед универсальными передаточными документами в системе документооборота. Если при формировании УПД второй статус присваивается ошибочно, однако все требующиеся для СФ графы оформлены должным образом, применять универсальный передаточный документ для подачи на вычет разрешено. Конец формы

Универсальными передаточными документами со вторым статусом можно пользоваться:

- Комиссионерами, отгружая продукцию комитенту;

- Неплательщикам налога на добавленную стоимость. К примеру, предприятиям на упрощенной системе налогообложения. Т.к. работа с УПД не обязывает у расчету и выплате НДС.

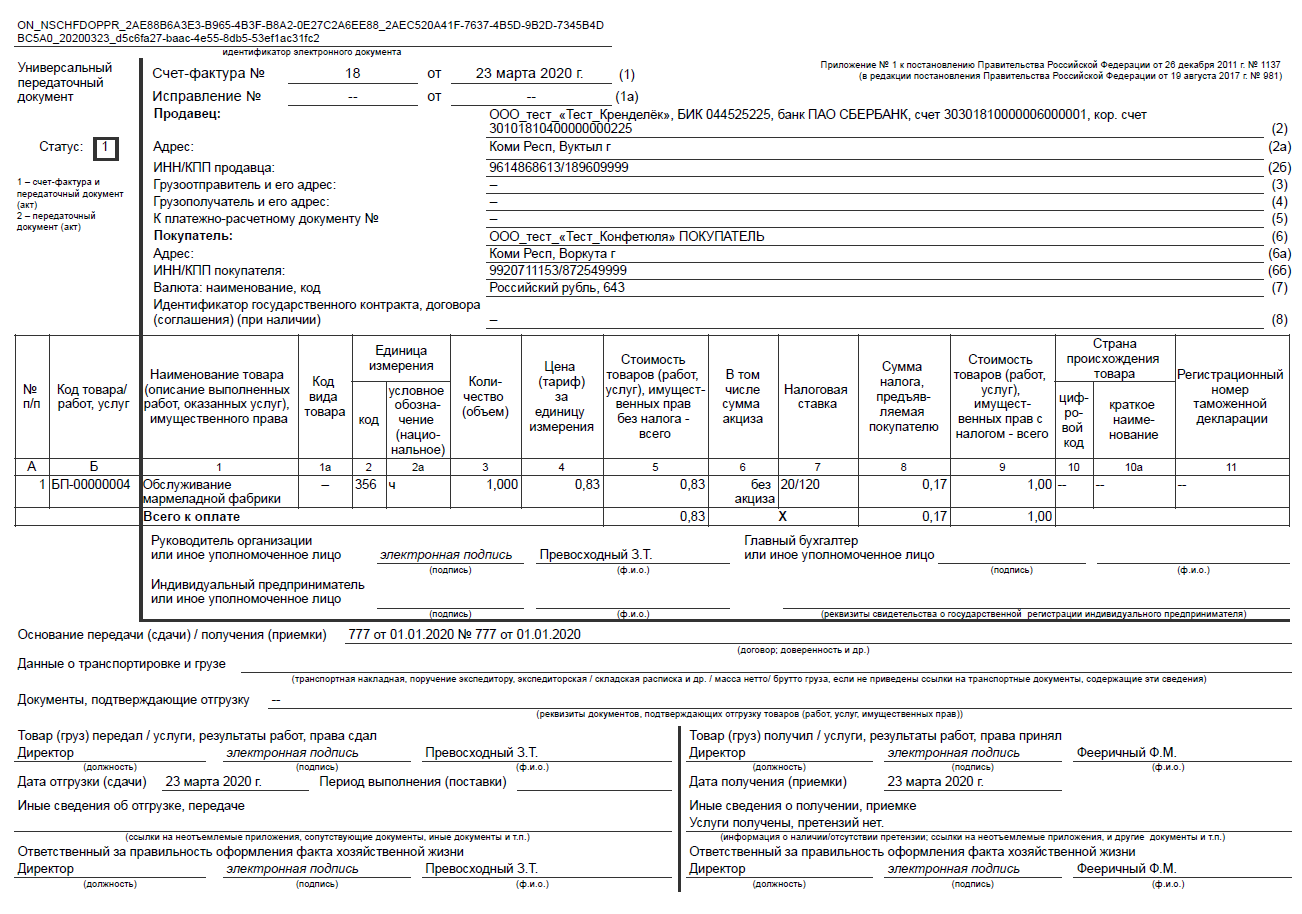

УПД – элементы и правила оформления

В составе универсальных передаточных документов имеется:

- Первичная документация.

- Сформированный на основе первого документа счет-фактура. Фактурная часть в бумажном документе будет выделена рамкой.

В соответствии с российским законом, в УПД должны содержаться такие сведения:

- Наименование документа;

- Наименование составившего документ предприятия**;

- Дата формирования документа и его №***;

- Факт выполнения хозяйственной операции;

- Стоимость и число объектов;

- Подписи, их расшифровка с указанием должности расписавшихся лиц – ответственного за хозоперации и ответственного за подписание (возможно их замов);

- При введении в реализацию соответствующих данных, основание, на котором была заключена сделка.

Универсальные передаточные документы с первым статусом должны содержать следующие строки:

- № таможенной декларации;

- Сокращенное название и цифровой код государства происхождения продукции;

- Налоговая ставка;

- Сумма акциза в указании суммы;

- Платежный расчетный документ, по которому сформирован УПД.

** Если бухгалтерский учет продавца осуществляет сторонняя фирма, то указывается информация этой фирмы. Кроме того, могут значиться сведения о комиссионере. В бумажном варианте универсальных передаточных документов имеется место для простановки печати, однако ставить ее не обязательно. Название составителя документа можно не указывать, если на печати будут ясно просматриваться сведения о продавце.

*** Статус определяет № и дату универсальных передаточных документов. Налоговая служба предъявляет строгие требования к нумерации счетов-фактур. В случае с первичными документами номера – не обязательные реквизиты. Соответственно:

- Если СФ введен к реализации, то для универсальных передаточных документов применяется первый статус. Дата формирования и № УПД нужно присваивать согласно хронологии номеров счетов-фактур, т.к. согласно регламентам налогового учета;

- Если СФ НЕ введен к реализации, то для универсальных передаточных документов используется второй статус. Время формирования УПД и его № необходимо брать из накладной, руководствуясь номерами первичной документации в соответствии с регламентами бухгалтерского учета.

Особенности универсальных передаточных документов для бухучета

Универсальные передаточные документы являются «альтернативой»:

- Только первичной документации;

- Первичной документации и СФ одновременно.

С учетом присвоенного универсальным передаточным документам статуса допускается (первый статус) или запрещено (второй статус) применять УПД для подачи на вычет.

Применять универсальные передаточные документы лишь как замену счета-фактуры запрещено.

Другими словами, универсальные передаточные документы – это основание для:

- Подтверждения покупательских затрат;

- Подтверждения доходов продавца;

- Вычета или начисления НДС.

В случае получения частичной оплаты по операции или предоплаты, или же оплаты при осуществлении работы налогового агента, необходимо оформлять СФ привычным образом.

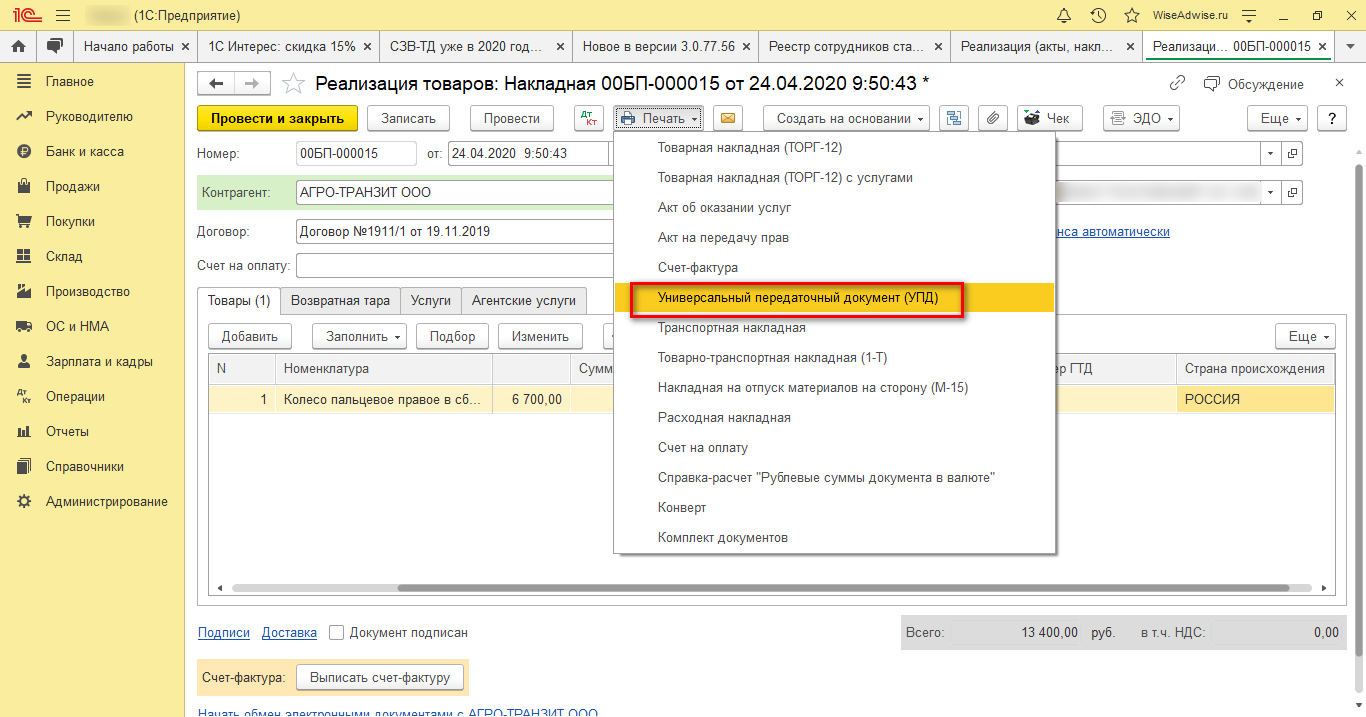

Для создания универсальных передаточных документов можно использовать печатную форму в документе реализации.

В программе 1С универсальные передаточные документы не имеют собственного отдельного документа. Это связано с тем, что УПД используются в качестве счета-фактуры. Для окончания работы с УПД нужно провести его регистрацию так, как если бы работа велась с привычным счетом-фактурой.

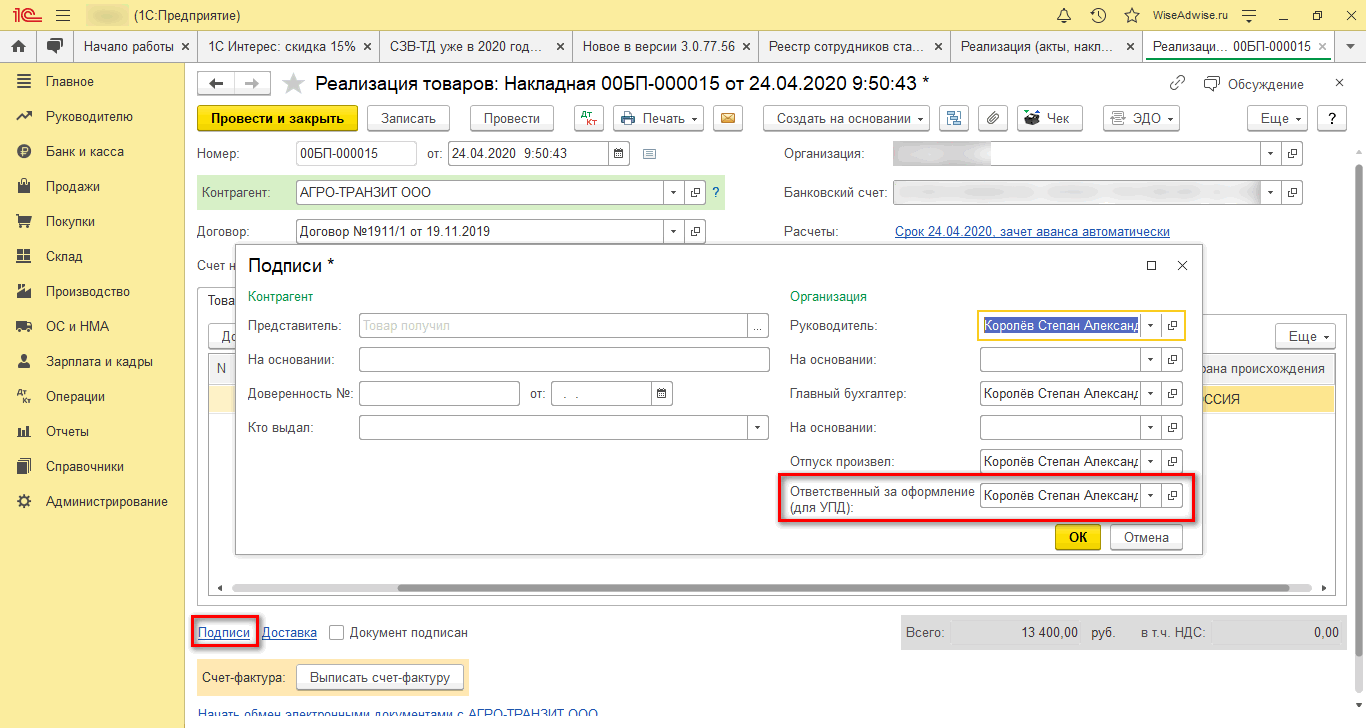

После необходимо указать подписанта универсальных передаточных документов в дополнительной вкладке.

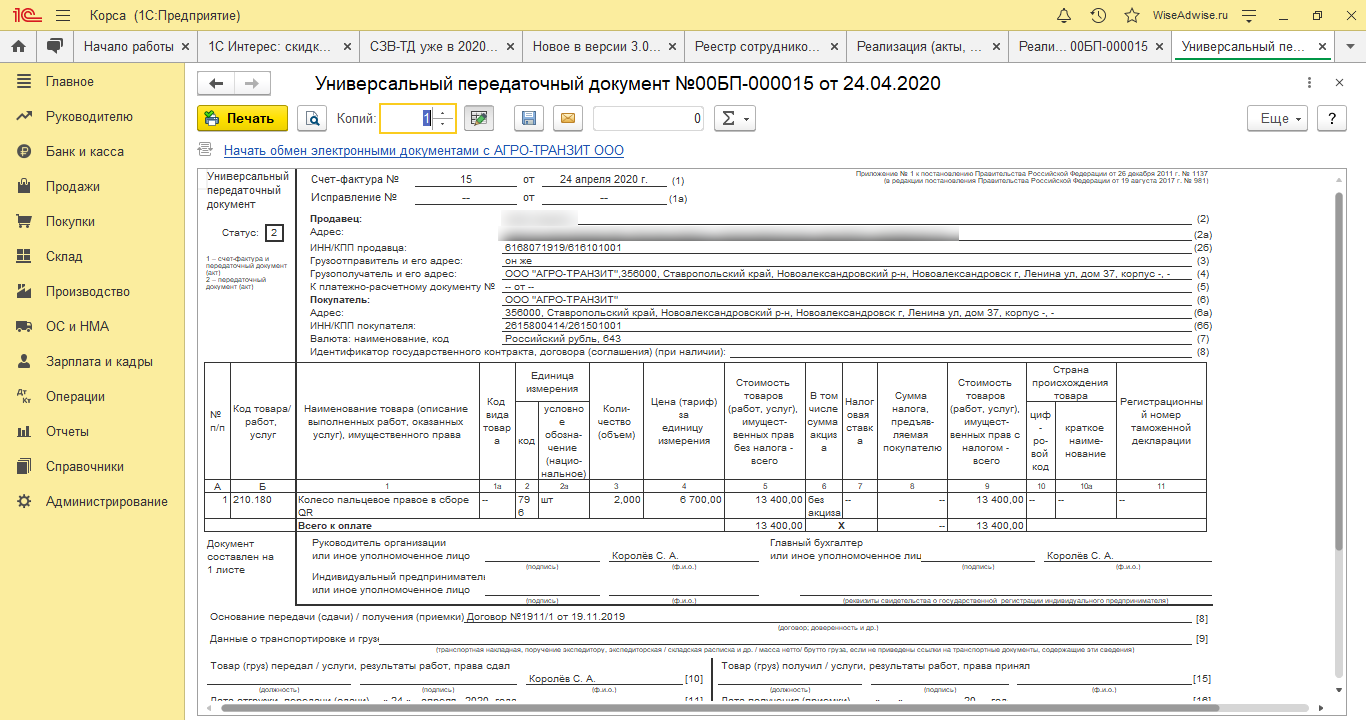

Теперь можно воспользоваться печатным форматом УПД.

Универсальные передаточные документы или счет-фактура – что выбрать?

Каждое предприятие может на свое усмотрение выбрать работу со счетами-фактурами или универсальными передаточными документами. Следует знать, что для применения УПД в качестве СФ, в документе должны быть все обязательные для СФ данные.

Универсальные передаточные документы отличаются функциональностью. Они позволяют оптимизировать оборот документации, а при оформлении в электронном формате – снижать объемы проводимых через оператора транзакций, т.е. минимизировать расходы на ЭДО. Кроме того, электронный УПД дает возможность всегда иметь оригинальные документы «в наличии».

Возможна ли корректировка универсальных передаточных документов?

Наравне со счетами-фактурами, универсальные передаточные документы могут подвергаться корректировке и исправлению. При корректировке и внесении изменений в фактические условия операции, при согласовании с другими участниками сделки, скорректировать УПД позволяет УКД — универсальный корректировочный документ. В отличие от универсального передаточного документа, УКД должен содержать дату, в которую контрагент получил извещение или в которую он дал согласие на изменение условий сделки.

Если универсальные передаточные документы содержат ошибку, которую нужно исправить, УПД считается исправительным. Т.е. новым вариантом уже составленной документации. Особенности исправления определяются с учетом статуса и того, какие конкретно параметры бумаги следует изменить:

- Если в документах с первым статусом есть неточности в части первичной документации и счета-фактуры, и эти неточности грубые (мешают налоговой службе осуществить проверку), следует дополнительной строкой прописать № исправления и дату;

- Если неточности – не грубые или же располагаются лишь в первичке, то универсальный передаточный документ исправляется лишь как первичная документация. Независимо от прежнего, статус документа стоит изменить на второй. Таким образом можно привлечь внимание к исправлению. Вместе с тем ни главный бухгалтер, ни руководство организации не обязаны ставить на документе подпись. Кроме того, исправленный универсальный передаточный документ не нужно регистрировать;

- Если изменения были внесены в универсальные передаточные документы со вторым статусом, в части первички нужно выполнить аналогичные вышеуказанным действия. Однако в такой ситуации СФ на основе скорректированной информации нужно выставить отдельно.

Важно! В налоговом учете дата признания – это фактическая дата проведения операции, которая не определяется временем внесения изменений в УПД.

Время формирования УПД

Наравне с любой иной первичной документацией, универсальные передаточные документы нужно формировать одновременно или незамедлительно после осуществления любой хозоперации фирмы.

Даты, которые стоит указать в УПД:

- Получения или приемки;

- Фактического проведения операции;

- Формирования документа.

Особенности даты выставления счетов-фактур:

- При совпадении трех дат со временем определения базы налогов по НДС, сложностей не будет;

- При совпадении дат составления документации и фактического совершения сделки, данная дата будет датой для определения налоговой базы. А дата подписания документа сдачи-приемки работ заказчиком станет датой для расчета налоговой базы для работ;

- Если документ был сформирован перед или после отгрузки, то датой для работ станет дата приемки, а датой для налоговой – дата фактического проведения операции.

В любой ситуации право на вычет у покупателя, имеющего универсальные передаточные документы, будет. Однако не ранее времени приемки работы или времени получения продукции.

Электронные и бумажные универсальные передаточные документы — разница

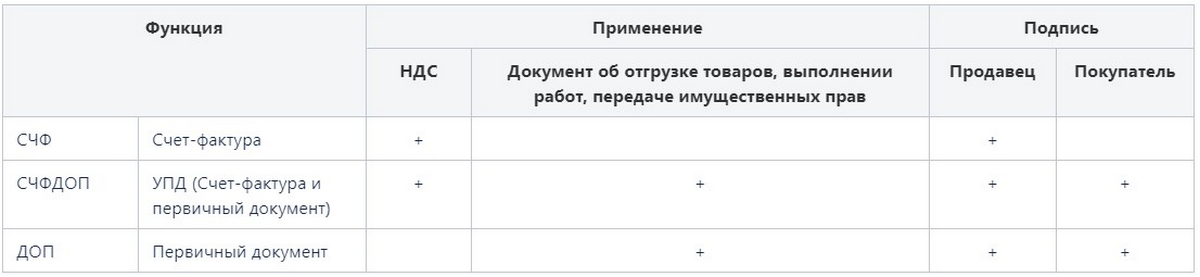

Разрешено оформлять универсальные передаточные документы в цифровом формате. Вид – аналогичный виду бумажных УПД. Несколько требований по заполнению:

- ДОП – первичная документация. Подпись ставят покупатель и продавец;

- СЧФДОП — первичная документация и СФ. Подпись ставят покупатель и продавец;

- СЧФ – счет-фактура. Подпись ставит продавец.

В случае с УПД с первым статусом можно применять каждый формат, со вторым статусом – только ДОП и СЧФДОП.

Цифровые универсальные передаточные документы могут быть:

- 2-х сторонними. Несколько xml-файлов: в одном данные и подпись покупателя, во втором данные и подпись продавца;

- 1-но сторонним. В файле только данные и подпись продавца.

Ставить подпись на цифровом УПД может уполномоченное на подписание первичных документов и счетов-фактур лицо. Требуется указание статуса подписавшего лица:

- Сотрудник предприятия-продавца, сформировавшего файл;

- Физическое лицо, имеющее полномочия;

- Сотрудник продавца;

- Работник другого стороннего предприятия (указываются «основания полномочий»).

Использовать электронные универсальные передаточные документы удобнее и легче. В таком случае, при виртуальном обмене через оператора, существенно уменьшается объем документов, отправляемых по каналам связи. Соответственно, минимизируются расходы на оплату транзакций у оператора.

Стоимость работы с цифровой системой документооборота нельзя сопоставить с расходами, которые требуются при ведении классического документооборота (в бумажном формате). Речи идет и о необходимости оплачивать услуги почты и курьерских компаний, о затратах на покупку бумаги и расходных материалов для принтера.

Напоминаем, что система электронного документооборота (в отличие от морально устаревшего бумажного аналога):

- Обеспечивает моментальный доступ ко всем необходимым бумагам;

- Гарантирует максимально высокий уровень защищенности информации;

- Минимизирует опасность ошибки;

- Существенно снижает время отклика.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку